コラム

昨年末に成立した令和7年度補正予算は、「医療・介護等支援パッケージ」として1兆3,649億円、うち医療分野には1兆円超が組まれる大型予算となりました。今回は、どのような支援策が実施されるのか、その内容を確認します。

①賃上げ・物価上昇に対する支援 5,341億円

病院・有床診療所は1床あたり、医科無床診療所・歯科診療所・保険薬局・訪問看護ステーションは1施設あたりで支援が行われます。

②施設整備の促進に対する支援 462億円

医療提供体制施設整備交付金等の交付対象となる新築、増改築等を行う医療機関に対し、㎡数に応じた建築資材高騰分等の補助です。

③(独)福祉医療機構による優遇融資等の実施 804億円

医療機関等の資金繰り支援のための無利子・無担保等の優遇融資や、民間病院に対する資本性劣後ローンを行うための財源です。

④医療分野における生産性向上に対する支援 200億円

一定の要件のもと、業務効率化・職場環境改善のためにICT機器等の導入等の取組を行う病院に対し、必要経費が支援されます。

⑤病床数の適正化に対する支援 3,490億円

「病床数適正化緊急支援基金」を創設し、病床数の適正化を進める医療機関に対し、一床あたりの一定交付額の財政支援が行われます。

⑥出生数・患者数の減少等を踏まえた産科・小児科への支援 72億円

分娩数が減少している分娩取扱施設、分娩取扱施設の少ない地域に所在する施設、近隣施設と連携し産前・産後診療を行う施設、小児医療の拠点となる病院に対する補助事業です。

③を除き、窓口は都道府県となります。

また、同補正予算では「重点支援地方交付金」でも、医療等に対するエネルギー・食料品価格の高騰分への対応が盛り込まれました。窓口は、都道府県、市町村です。

詳細は、各自治体の発信情報でご確認ください。

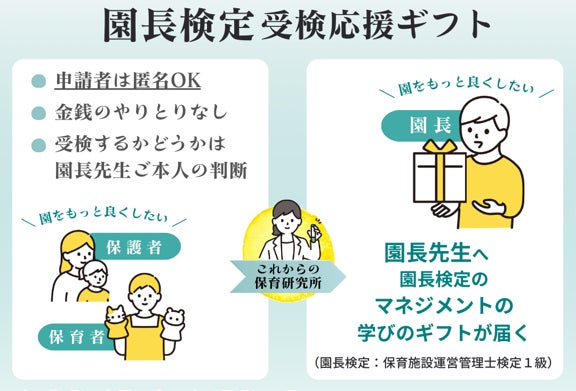

一般社団法人 未来創造連携機構 これからの保育研究所(所在地:神奈川県川崎市、代表理事:斉藤 和琴)は、保育施設のリーダー育成と保育の質向上を目的とした「園長検定(保育施設運営管理士検定1級)」の受検を、職員や保護者が匿名で応援できる新プロジェクト「園長検定 受検応援ギフト」を開始しました。本プロジェクトは、不適切保育防止や組織マネジメント強化が求められる中、園長の主体的な学びを「圧力にしない形」で後押しする新たな取り組みです。

■ 背景:不適切保育問題と園長のマネジメント課題

園長は孤独だ。

近年、保育業界では不適切保育や職場内トラブル、保育士不足が社会問題として注目されています。

その背景の一つとして、園長・施設長に集中するマネジメント負担や、組織運営の難しさが挙げられています。

園長は、

-

職員の人材育成

-

保護者対応

-

行政対応

-

リスクマネジメント

など多岐にわたる役割を担っています。

しかし、園長は日常業務に追われ、組織運営、マネジメントや人材育成、有効な採用手法などを体系的に学ぶ時間を確保することは容易ではありません。

「相談できる相手も周りに存在せず、日々悩んでいた」

「園を良くしたいのに何を学べばいいか分からなかった」

園長検定をこれまで受検した保育施設運営管理士たちもそう声を上げています。

一方で、職員や保護者の間には

「園長が学ぶ機会を持てば、保育の質向上につながるのではないか」という声も存在します。

園長検定を開始して以降「うちの園の園長先生にも園長検定を受けてほしい」という声もたくさん聴いてきました。

ただし、保育者や保護者はその立場上、直接伝えることには心理的ハードルがあります。

そこで生まれたのが、本プロジェクトです。

■ 「園長検定 受検応援ギフト」とは

「園長検定 受検応援ギフト」は、職員や保護者が匿名で申請することで、園長先生へ園長検定受検の案内を届ける仕組みです。

応援ギフトが届いた園長先生は対策講座をディスカウント価格で受講することが可能になります。

制度の特徴

-

申請者は匿名(名乗り出ることも可能)

-

金銭のやり取りなし

-

受検の可否は園長本人の判断

-

評価・強制を目的としない

あくまで学びの「きっかけ」を届けるプロジェクトであり、園長先生の主体性を尊重しています。

【園長検定 受検応援ギフト申請フォーム】https://forms.gle/Z5UPcJgebaDCUvZk8

■ 園長検定(保育施設運営管理士検定1級)について

園長検定は、保育施設の運営管理能力・マネジメントを体系的に整理・可視化することを目的とした資格制度です。

主な学習領域

-

組織マネジメント

-

人材育成

-

採用・採用広報

-

リスク管理

-

保護者対応

-

法令理解

など、保育施設運営に不可欠な内容で構成されています。

本制度は、この園長検定の意義を活かしながら、現場と保護者の協働による応援という新しい形を加えるものです。

期待される効果

本取り組みにより、以下の効果が期待できます。

-

園長のマネジメント力向上

-

保育の質向上

-

不適切保育の未然防止

-

組織内対話の促進

-

保護者との信頼関係強化

園長検定受検者/保育施設運営管理士登録者の声

社会福祉法人 まごころ会

あゆみらい保育園 園長

天野 恵さん

園長として、これまで「専門性」と「人間力」の両方が求められると考えてきました。専門性については、保育とマネジメントの両輪が必要だと思っています。保育に関しては学びの機会が多く、これまで貪欲に吸収してきたつもりですが、マネジメントについては手探りの独学で進めてきたところがありました。

だからこそ今回、マネジメントについて本当に大切なことを丁寧に確認し直す機会をいただけたことは、私にとって非常に大きな学びとなりました。これまで曖昧だった部分がクリアになり、実践に向けた手ごたえも感じています。園の運営や職員との関わりにすぐに活かしていきたいと心から思える内容でした。本当に有意義な時間で、感謝の気持ちでいっぱいです。

代表コメント

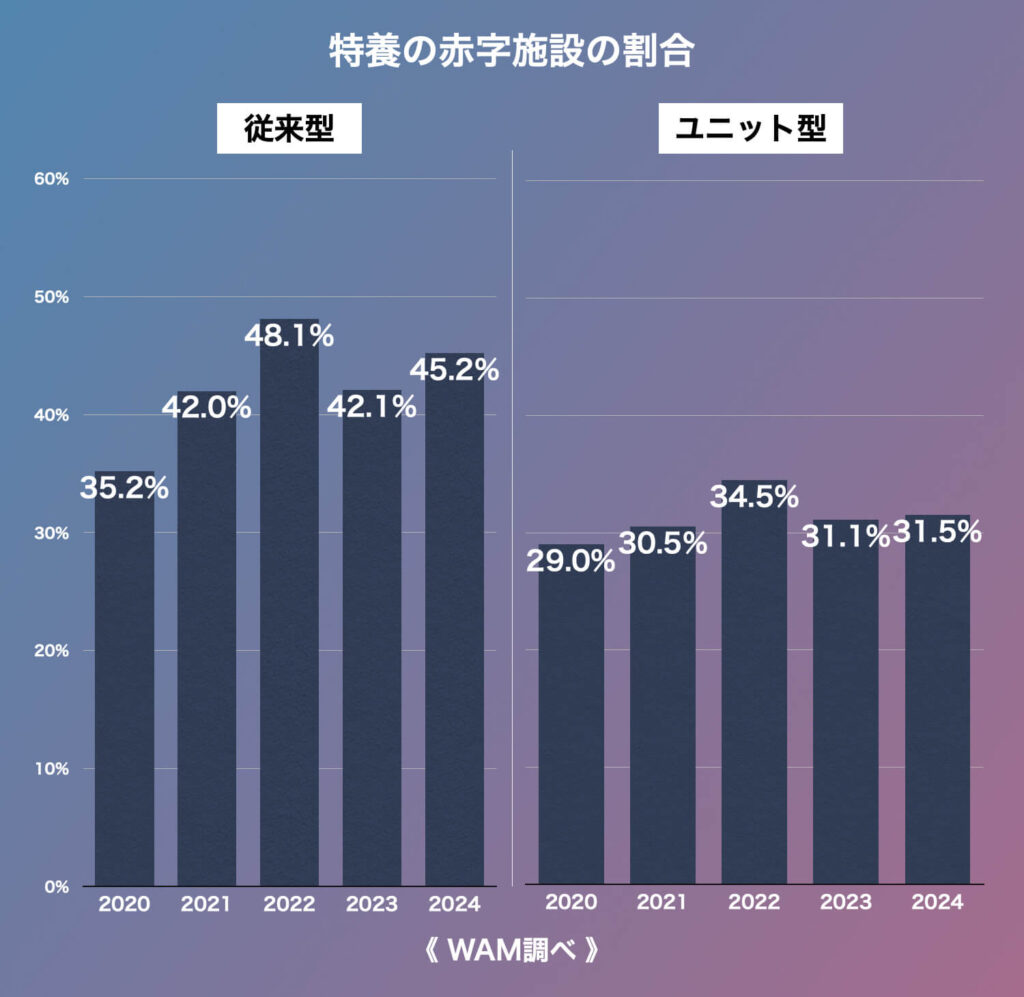

福祉医療機構(WAM)は20日、特別養護老人ホームの2024年度決算に基づく経営状況を明らかにする調査レポートを新たに公表した。

2024年度は運営コストの増加などを背景に赤字施設の割合が上昇した。

従来型は前年度から3.1ポイント増の45.2%、ユニット型は同0.4ポイント増の31.5%。特養の経営状況が一段と厳しくなっている実態が改めて浮き彫りになった。

WAMは今回の調査レポートで、2024年度の介護報酬改定の影響などで特養の収益は増加したものの、運営コストがそれを上回って上昇していると指摘。長期化する物価高騰や介護職の賃上げなどに伴う費用の増加ペースに、収益の増加が追いついていない状況が確認できると報告した。

収益構造をみると、黒字施設と赤字施設とでは利用率や加算の算定率などに差がある。

赤字施設は利用者の確保に苦戦しているうえ、各種加算の算定率も相対的に低い傾向にある。黒字施設はその逆。利用者を着実に確保しつつ、協力医療機関連携加算や看取り介護加算の上位区分などを積極的に算定し、利用者単価を高めている。

このほか、施設の定員規模による傾向も洗い出されている。WAMはレポートで、「小規模の施設は特に経営が厳しいことが確認できた」と指摘した。

この調査は、WAMが融資先の特養を対象に実施したもの。今回は全国の5834施設の2024年度決算などを分析した。

― クリニック専門社労士が院長に伝えたい“辞めない組織”の作り方 ―

「最近、スタッフが定着しない」

「給与は近隣相場より高いはずなのに辞めてしまう」

これは、多くのクリニック院長が抱えている共通の悩みです。

しかし私は現場支援の中で、こう断言しています。

スタッフが辞める原因は“給与水準”ではなく、“将来の見通しが描けないこと”にある。

その解決策が、人事制度(キャリアパス制度)の設計と運用です。

なぜ今、クリニックに人事制度が必要なのか?

医療制度を管轄する厚生労働省は、医療機関に対して質の向上・業務効率化・チーム医療の強化を求めています。

一方で、現場では

-

医療事務が突然辞める

-

看護師が転職する

-

中堅が育たない

という問題が慢性化しています。

これは人材不足ではなく、制度不足の問題です。

クリニックで人が辞める3つの本当の理由

面談を重ねると、退職理由の本質は次の3つに集約されます。

-

評価が院長の主観になっている

-

将来のキャリア像が見えない

-

頑張っても処遇が変わらない

小規模組織ほど、この傾向は顕著です。

キャリアパス制度がもたらす3つの効果

① 将来の可視化

「3年後にリーダー」「5年後に主任」など、成長ルートが明確。

② 公平性の確保

“好き嫌い”ではなく、役割基準で評価。

③ モチベーション向上

役割拡大=給与・責任増加が連動。

つまり、組織に“納得感”が生まれるのです。

【具体例】医療事務が定着しなかった内科クリニック

職員15名の内科クリニック。

3年間で医療事務が5名退職。

原因は、

-

リーダー職の役割が曖昧

-

昇給基準が不透明

-

「長く勤めた人がなんとなく上がる」仕組み

でした。

そこで、

-

等級制度を3段階に整理

-

昇格基準を数値化(レセプト精度、後輩指導、患者満足対応など)

-

年2回の評価面談導入

1年後、離職ゼロ。

医療事務の残業も減少しました。

「給与を上げれば解決」は本当か?

確かに賃上げは重要です。

しかし、

給与は“退職の引き止め”にはなるが、“定着の理由”にはならない。

スタッフが求めているのは、

-

自分の成長

-

専門性の評価

-

役割の明確化

です。

クリニックの人事制度設計3原則

1. 職種別等級設計

-

看護師

-

医療事務

-

リハビリ職

-

技師

それぞれに役割基準を設ける。

2. 昇格要件の明文化

例:

-

レセプト返戻率

-

新人教育担当実績

-

クレーム対応能力

曖昧さを排除します。

3. 面談制度の固定化

年2回の評価面談を制度として義務化。

制度は“作る”より“運用”が命です。

離職率1%改善の経営効果

職員20名、平均採用コスト50万円と仮定。

離職率15% → 14%

削減効果:50万円

さらに、

-

教育期間中の生産性低下

-

患者対応の質低下

-

院長の採用ストレス

を含めれば、実質的効果はそれ以上です。

キャリアパス制度は、経営の安定装置なのです。

小規模クリニックこそ制度が必要

「うちは20人未満だから大げさでは?」

実は逆です。

小規模ほど、

-

不公平感

-

属人化

-

感情評価

が起きやすい。

制度は“硬直化”ではなく、

組織の透明化です。

2026年以降のクリニック経営

診療報酬改定のたびに、

-

効率化

-

チーム医療

-

人材育成

が強調されています。

生き残るクリニックは、

人材を“採る”のではなく、“育てて定着させる”

経営にシフトしています。

クリニック専門社労士としての本音

スタッフの退職を

「最近の若者は…」

で終わらせていませんか?

辞めるのは、未来が見えないからです。

キャリアパス制度は、

-

人材定着

-

生産性向上

-

医療の質向上

-

院長の負担軽減

を同時に実現する経営ツールです。

もし、こんな課題があれば

-

医療事務の入れ替わりが激しい

-

主任候補が育たない

-

評価が感覚的になっている

制度の再設計が必要かもしれません。

クリニック専門社労士として、

人事制度診断・キャリアパス再設計支援を行っています。

制度の目的は書類整備ではありません。

“辞めないクリニック”を作ることです。

院長が診療に集中できる環境を作るために、

今こそ人事制度を経営戦略として見直してみませんか。

― 保育園専門社労士が語る「辞めない園」の設計戦略 ―

保育園経営者から頻繁にいただくご相談があります。

「処遇改善もしている。研修も実施している。それでも若手が辞めてしまうのはなぜか?」

この問いに対する答えは明確です。

保育士が辞める本当の理由は“給与水準”ではなく“将来の見通しの不透明さ”にある。

そして、その解決策こそが人事制度(キャリアパス制度)の設計と運用です。

保育業界における人材定着の現状

制度設計を担うこども家庭庁や厚生労働省は、処遇改善等加算の要件としてキャリアパスの整備を求めています。

しかし実際には、

-

加算取得のために形式的に作成した

-

等級表はあるが運用していない

-

昇格基準が曖昧

という園が少なくありません。

これでは人材定着にはつながりません。

なぜキャリアパス制度が保育士の定着率を左右するのか?

保育士の離職理由で多いのは次の3点です。

-

将来像が描けない

-

評価が曖昧

-

成長実感がない

給与水準だけでは、これらは解決しません。

キャリアパス制度は、

-

「何年後にどんな役割を担うのか」

-

「主任・副主任になるには何が必要か」

-

「専門性を高めたらどう評価されるのか」

を明確にする仕組みです。

つまり、“未来の可視化”が定着を生むのです。

【具体例】若手が定着しなかった認可保育園のケース

園児定員90名の認可保育園。

離職率は年間20%近く。

原因をヒアリングすると、

-

主任と一般保育士の役割が不明確

-

給与差が小さい

-

昇格基準が園長の主観

という構造的問題がありました。

そこで、

-

役割等級の再設計

-

昇格要件の明文化

-

年2回の評価面談制度

を導入。

結果、翌年度の離職率は12%に改善。

特に入職3年未満の若手離職が大きく減少しました。

キャリアパス制度がない園で起きる3つの問題

① ベテラン依存

仕事が特定の職員に集中する。

② 中堅層の停滞

「どうせ上が詰まっている」と感じる。

③ 管理職の疲弊

園長・主任に業務が集中する。

これは人手不足ではなく、制度不足です。

「処遇改善=定着」ではない理由

こども家庭庁の方針により処遇改善は継続しています。しかし、賃上げだけでは定着は実現しません。

給与は“不満の解消”にはなりますが、“やりがい”や“将来性”は生みません。

保育士が求めているのは、

-

専門性の承認

-

キャリアアップの道筋

-

自分の成長実感

です。

定着する保育園のキャリアパス設計3原則

1. 役割基準の明確化

例:

-

一般保育士

-

リーダー保育士

-

副主任

-

主任

それぞれの役割・責任範囲を明文化。

2. 昇格要件の数値化

-

指導計画作成能力

-

保護者対応力

-

後輩指導実績

-

園内研修講師経験

曖昧さを排除します。

3. 面談制度の仕組み化

年2回の評価面談を制度として固定化。

制度は「作る」より「運用する」ことが重要です。

離職率1%改善の経営効果

職員30名の園で、平均採用コスト1人30万円と仮定。

離職率15% → 14%

削減効果:約30万円

加えて、

-

教育コスト削減

-

残業削減

-

保護者満足度向上

を考慮すると、経営効果はそれ以上になります。

キャリアパス制度はコストではなく、経営安定の投資です。

小規模園こそ制度が必要

「うちは小規模だから制度は大げさ」

という声もあります。

しかし実際は逆です。

人数が少ない園ほど、

-

属人化

-

不公平感

-

感情的評価

が起きやすい。

だからこそ、公平性を担保する仕組みが必要なのです。

2026年以降の保育経営に求められる視点

政策の方向性は明確です。

-

専門性の高度化

-

組織マネジメント強化

-

持続可能な園運営

これからは「人を集める園」ではなく、

「人が辞めない園」が生き残る時代です。

保育園専門社労士としての本音

人が辞める原因を「本人の性格」や「最近の若者気質」にしている限り、定着は改善しません。

辞めるのは、未来が見えないから。

キャリアパス制度は、

-

人材定着

-

組織力向上

-

保育の質向上

-

経営安定

を同時に実現できる経営ツールです。

もし、こんな課題があれば

-

若手が3年以内に辞める

-

主任候補が育たない

-

評価が感覚的になっている

制度の見直しが必要かもしれません。

保育園専門社労士として、

人事制度診断・キャリアパス再設計支援を行っています。

制度の目的は加算取得ではありません。

「辞めない園」を作ることです。

これからの時代に選ばれる保育園になるために、

今こそ人事制度を経営戦略として再設計してみませんか。

― 介護専門社労士が語る「辞めない組織」の設計図 ―

介護事業所の経営者から、最も多くいただく相談の一つがこれです。

「処遇改善もしている。研修もやっている。それでも人が辞めるのはなぜか?」

この問いに対する私の答えは明確です。

人が辞める本当の理由は、“給与の額”ではなく“将来の不透明さ”にある。

その鍵を握るのが、**人事制度(キャリアパス制度)**です。

介護業界における人材定着の現実

制度設計を行う厚生労働省は、処遇改善加算の要件としてキャリアパスの整備を求めています。

しかし、多くの事業所では「加算取得のために作った制度」がそのまま眠っています。

形式上はある。

しかし、機能していない。

この状態では、人材定着にはつながりません。

なぜキャリアパス制度が人材定着に直結するのか?

人が辞める理由の上位は常に次の3つです。

-

将来が見えない

-

評価が不透明

-

成長実感がない

キャリアパス制度は、この3つを同時に解決できる仕組みです。

① 将来が見える

「3年後にどんな役割になり、どれだけ給与が上がるか」が明示されている。

② 評価が透明

感覚評価ではなく、役割基準で判断される。

③ 成長が実感できる

昇格=責任と報酬の増加が明確。

【具体例】制度が機能していなかった特養のケース

ある特別養護老人ホームでは、離職率が18%。

処遇改善加算は取得済みでしたが、問題はここにありました。

-

主任と一般職の役割が曖昧

-

給与差が月1万円程度

-

昇格基準が不透明

結果、若手はこう感じていました。

「頑張っても変わらない」

そこで実施したのが、

-

役割等級の再設計

-

昇格要件の数値化

-

面談制度の導入

1年後、離職率は11%まで改善。

特に入社3年未満の離職が減少しました。

キャリアパス制度がない組織で起きること

① ベテラン依存が進む

② 中堅が育たない

③ 管理職が疲弊する

これは“人材不足”ではなく、制度不足です。

「賃上げ=定着」ではない理由

厚生労働省の政策により、処遇改善は今後も続きます。

しかし、単純な賃上げは一時的効果しかありません。

なぜなら、

給与は「不満の解消」にはなるが、「動機づけ」にはならない

からです。

動機づけを生むのは、

-

承認

-

成長

-

役割の拡大

つまりキャリア設計です。

定着する事業所のキャリアパス設計3原則

1. 役割基準で等級を作る

年功ではなく「何を担うか」で区分する。

2. 昇格基準を数値化する

例:

-

事故報告書の質

-

後輩指導実績

-

加算取得への貢献度

3. 面談を制度化する

年2回の評価面談を必須化。

制度は“紙”ではなく“運用”で価値が決まります。

離職率1%改善の経営効果

職員80名の法人で、平均採用コスト40万円と仮定。

離職率15% → 14%

削減効果:40万円

さらに教育コスト・残業代を含めると、実質100万円以上の改善になることも。

キャリアパス制度は、コストではなく投資です。

2026年以降の介護経営で求められる視点

制度改正の流れは明確です。

-

加算要件の高度化

-

生産性向上の義務化

-

組織マネジメント重視

つまり、

「制度を整備している事業所だけが評価される時代」

に入っています。

よくある誤解

□ 制度を作ると硬直化する

□ 小規模事業所には不要

□ 管理が大変になる

実際は逆です。

制度がない方が、

属人化し、トラブルが増え、離職が進みます。

介護専門社労士としての本音

人が辞める理由を「本人の問題」にしている限り、改善はしません。

辞めるのは、

未来が描けないからです。

キャリアパス制度は、

-

人材定着

-

生産性向上

-

人件費率適正化

を同時に実現できる経営ツールです。

もし、こんな不安があれば

-

キャリアパスはあるが機能していない

-

若手が3年以内に辞める

-

管理職候補が育たない

一度、制度の設計を見直す時期かもしれません。

介護専門社労士として、

人事制度診断・キャリアパス再設計支援を行っています。

制度は作ることが目的ではありません。

“辞めない組織”を作ることが目的です。

2026年以降も選ばれる介護事業所になるために。

いまこそ、人事制度を経営戦略として見直してみてはいかがでしょうか。

Q 当院は始業8時30分・終業18時30分(休憩2時間)で、1日の所定労働時間が8時間です。先月、私用で1時間遅刻した職員がいます。その日に1時間30分の残業がありましたが、残業代はどのように計算すればよいでしょうか?

A、労働基準法では、法定労働時間を超えて実際に労働した時間(以下、実働時間)に対して、割増賃金の支払いを義務づけています。よって、実働時間が法定労働時間である8時間を超えた30分のみ、25%以上の率で計算した割増賃金の支払いが必要となります。ただし、就業規則等で終業時刻以降の労働に対し割増賃金を支払うと規定している場合には、その規定に従うこととなります。

解説

1.割増賃金の支払い義務労働基準法では、使用者は、原則、1日8時間(以下、法定労働時間)を超えて労働させてはならないと定めています。そして、法定労働時間を超えて労働させた場

合、医院は、法定労働時間を超えた労働に対し割増賃金を支払わなければなりません。この割増賃金の支払い義務は、実働時間で判断します。

今回のケースで考えると、下図のように1時間遅刻した場合、終業時刻である18時30分までの実働時間は7時間となり、19時30分までは実働時間が 8 時間を超えないので、割増賃金は発生しません(法定内残業)。8時間を超える19 時 30 分から 20 時までの労働に対し、割増賃金が発生します(法定外残業)。

2.法令を上回る場合の支払い義務

1.にかかわらず、就業規則等で「終業時刻を超えて労働した場合に割増賃金を支給する」といった労働基準法を上回る定めをしていることがあります。この場合には、実働時間が8時間を超えていなかったとしても、終業時刻以降の労働に対して割増賃金の支払いが必要です。今回のケースでは18時30分が終業時刻であるため、18時30分以降の労働に対し割増賃金を支払うことになります。労働基準法の考え方をおさえた上で、就業規則等の定めを確認し、適切な割増賃金の支払いが必要です。

人材確保が困難な医療現場の実態

開業医、そしてこれから開業を考える医師にとって「人材の定着」は永遠のテーマです。

近年、医療業界全体で働き方改革が進む一方、有資格者(特に看護師)の確保は、賃上げ・好条件を提示しても極めて困難な状況にあります。スタッフの入れ替わりは、業務の質や患者の満足度だけでなく、残ったスタッフへの負担増となり、さらなる離職を招く負のスパイラルに陥りかねません。

このような現況だからこそ、「どうすればスタッフが辞めないか」ではなく、「どうすればスタッフが『このクリニックで働き続けたい』と思ってくれるか」という視点が重要になります。

今回、人材定着のヒントを得るべく実際にクリニックで働く現役の看護師2名に匿名でヒアリングを実施しました。スタッフの視点から見た「ずっと働きたいクリニック」と「すぐに辞めたいクリニック」の差を紹介します。

業務の属人化はNG「ワークライフバランス」確保のコツ

「一番大きいのは、有給が取りやすい雰囲気があるかどうかです。医療機関での看護師は女性が圧倒的に多い職場です。そのため、子どもの急な発熱や運動会・卒業式など学校行事での休みに対して『お互い様だから』と助け合う文化が根付いているかどうかは大切だと思います。ここで嫌な顔をされると、正直働きにくさを感じます。いまは事前に休み希望を出す際のルールも明確なので、スタッフ同士での調整もしやすく助かっています」>

「以前のクリニックは、定時になっても院長先生が患者さんの話を長々としていて、結局2時間近く残業ということが常態化していました。今のクリニックは18時の定時になったら帰るというコンセプトのもと、翌日の準備や片付けを効率化する仕組みがしっかりしていて、基本的に残業はほとんどありません。もし残業があっても、院長が『すぐに上がって』と声をかけてくださるので、メリハリをつけて働けます。夜勤がないクリニックでは特に、『残業の少なさ=プライベートの充実=ワークライフバランスの充実』に直結します。」

【決定的な差】

働きたい: 業務の標準化が進み、特定の人が休んでも回る体制。院長が率先して定時退社を促す。

辞めたい: 業務がベテランスタッフに集中し、休みを取ると周りに負担がかかる。院長が時間にルーズで、ダラダラと残業が発生する。

院長に求められる役割

「私たちが助かっているのは、患者さんからのクレーム対応や、難しい対外的な意思決定を院長が率先して引き受け迅速に対応してくれることです。『スタッフは目の前の患者さんのケアに集中して、トラブルは私が対処する』というスタンスを明確にしてくれるので、安心して働けます」

「院長が現場の状況をよく理解してくれているのも大きいです。看護師が患者さんや業者の対応に追われているときも、先生が間に入って対応してくれたり、『対応ありがとう』と必ずねぎらいの言葉をかけてくれたりするのはモチベーションになります。また、心電図や自動会計機など新しい機器導入など、スタッフにとってストレスになりがちな対外的な決定を院長が行うことで、スタッフ間の軋轢が生まれるのを防いでくれています」

【決定的な差】

働きたい: 院長がスタッフと適切な距離感を保ちつつ、コミュニケーションを欠かさない。現場の状況を理解して「クレーム対応の防波堤」となる。

辞めたい: 院長がスタッフの意見を聞かず、すべて自分のやり方を押し付ける。患者さんからのクレームや難しい決定を、すべてスタッフ間の話し合いに丸投げする。

スタッフのモチベーションを左右する「評価制度」のポイント

「給与水準自体はもちろん大事です。でもそれ以上に『どうすれば評価されるか』が明確でないと『長く働きたい』とは思えません。勤続年数だけでなく、新しい業務マニュアルの作成や特定の手技の習得など、業務への貢献度やスキルアップが昇給や賞与、そしてさまざまなインセンティブにしっかり反映される評価制度があると、『次も頑張ろう』というモチベーションにつながります」

「以前のクリニックは、院長が感覚でボーナスを決めているようでした。そのためなにを頑張っても給料が変わらないことに不満でした。今のクリニックでは、経営状況の透明性があり自分の目標や成果を院長に直接伝える機会があるため、待遇に納得感があります」

【決定的な差】

働きたい: 評価基準が明確で、業務貢献度やスキルアップが昇給・賞与に反映される。定期的な面談で、評価に関するフィードバックを受けられ、インセンティブもある。

辞めたい: 評価・報酬体系が不透明で、頑張っても報われている実感が持てない。昇給がない契約社員扱い。

ずっと働きたいクリニックに共通する「3つの特徴」

今回ヒアリングを行った結果、「ずっと働きたいクリニック」の共通項として浮かび上がったのは、「ワークライフバランスの尊重」「院長の適切なリーダーシップと人間性」「公正で明確な評価制度」の3点です。

特に、人材確保が困難な現況では、スタッフが「このクリニックなら安心して働ける」と感じられる、院長が責任をもって守る姿勢(クレーム対応、対外決定)が、何よりも重要になっています。そして、それを可能にするのは、院長の「感謝」の姿勢と、誰が休んでも業務が滞らない「仕組み(マニュアル化・効率化)」の両立です。

「給与が高い」だけでなく、スタッフが「ここで働くことに誇りを持てる」「自分の人生を大切にできる」と思える環境づくりこそが、永続的な人材定着の鍵となるでしょう。提供:

- 参考 © Medical LIVES

厚生労働省は18日、介護報酬を話し合う審議会(社会保障審議会・介護給付費分科会)のもとに設けている専門家会議を開き、2024年度改定の効果を検証する調査の結果を報告した。

新設された「生産性向上推進体制加算」について、特別養護老人ホームや介護老人保健施設などの介護施設では、下位区分の加算(Ⅱ)の取得率が3割強となっていることが分かった。

一方で、上位区分の加算(Ⅰ)の取得率は低い。見守り機器の全床導入などがハードルとなっている実態が浮かび上がった。

「生産性向上推進体制加算」は、すべての介護施設が無視できない重要なインセンティブだ。来年度の介護報酬の臨時改定で、介護職員の賃上げを図る「処遇改善加算」の施設系サービスの取得要件(上位区分)に組み込まれる。委員会の設置や課題の見える化、業務改善の実施、テクノロジーの導入などが取得要件となっている。

※ 2026年2月19日11時12分に、上記段落に(上位区分)を追記しました。

「生産性向上推進体制加算」の主なサービス類型ごとの取得率は以下の通り。加算(Ⅱ)の取得率は老健が最も高かった。

◯ 特養:加算(Ⅱ)は31.9%、加算(Ⅰ)は2.8%

◯ 老健:加算(Ⅱ)は33.2%、加算(Ⅰ)は3.0%

◯ 介護付きホーム:加算(Ⅱ)は27.4%、加算(Ⅰ)は7.9%

※ 昨年4月から9月に請求実績のある施設を分母として、昨年8月に各加算を取得している施設の割合を取得率として算出。

厚生労働省は18日、障害福祉サービス報酬を話し合う有識者会議(障害福祉サービス等報酬改定検討チーム)を持ち回りで開催し、来年度の臨時改定で実施する「処遇改善加算」の拡充の具体策をまとめた。

今回の臨時改定では、これまで対象外だった計画相談支援、障害児相談支援、地域相談支援(地域移行支援、地域定着支援)に処遇改善加算を新設する。今年6月から施行する。

新たに対象となる3サービスの加算率は、一律で5.1%に設定された。

※ 全サービスの処遇改善加算の新たな加算率はこちらの厚労省資料抜粋から

3サービスの処遇改善加算の取得要件は、既存の「処遇改善加算Ⅳ」に準ずる内容とされた。職位・職責に応じた任用要件や賃金体系を整備する「キャリアパス要件Ⅰ」、研修の実施などで職員の資質向上を後押しする「キャリアパス要件Ⅱ」、それに「職場環境等要件」を満たすことが求められる。

厚労省は現場の負担を考慮して経過措置を設ける考え。取得要件を満たすのに一定の時間がかかるため、来年度中の対応を誓約すれば処遇改善加算を取得できる取り扱いとし、実績報告書でその実施状況を確認する運用ルールを敷く。

このほか、生産性向上の取り組みを促す「特例要件」を満たす場合には、上記の取得要件を求めない意向も示した。特例要件は以下の通り。アとイのいずれかひとつに加え、必ずウを満たす必要がある。

ア)生産性向上の取り組み

職場環境等要件の「生産性向上」の項目を5つ以上実施すること。「⑱現場の課題の見える化」と「㉑業務支援ソフト・情報端末の導入」は必須。

イ)社会福祉連携推進法人への参加

社会福祉連携推進法人に所属していること。

ウ)職員の月給への配分

上位区分(加算Ⅱロ)相当の加算額の2分の1以上を月給(基本給、または毎月決まって支払う手当)の引き上げに充てること。

政府は昨年末、来年度の臨時改定で障害福祉サービス報酬を1.84%引き上げ、幅広い障害福祉従事者の賃上げを実現する方針を決めていた。厚労省は今後、今年6月の施行に向けて関連通知を発出するなど準備を進めていく計画だ。