コラム

A,

例えば、10人規模の訪問介護事業所や、通所介護(デイサービス)事業所でも十分にキャリアパスは構築できます。規模が小さい事業所は職責や組織のポジションが少なく、また給与財源が限られているという理由で、キャリアパスを作っても、意味がないとお考えの事業所は多いようです。ただ、社内のポジションで考えてみると、資格等級制度における「昇進」と「昇格」は異なります。「昇進」は確かにポジションが空かなければ上に進むことはできませんが、「昇格」は等級要件がクリアできれば全員昇格するのが、キャリアパスにおける資格等級制度の考え方です。例えば、取得した資格のレベル、勤続年数、人事評価などで、各等級の要件を定め、その昇格要件を決め、給与や時給に連動させれば、立派なキャリアパスです。また、昇給財源ですが、前述の処遇改善加算金を、財源に充当させることも十分可能ですし、むしろ国もそれを奨励しています。もしかしたら、従業員教育に時間をかけられない小規模事業所だからこそ、その仕組みにより自発的に能力を高めるようになるといった、キャリアパス効果は大きいかもしれません。

☞

①医療分野キャリアパス

クリニック人事サポートパック(評価制度、賃金制度の作成) | 社会保険労務士法人ヒューマンスキルコンサルティング (hayashi-consul-sr.com)

②介護分野キャリアパス

処遇改善加算対応キャリアパス構築コンサルティング | 社会保険労務士法人ヒューマンスキルコンサルティング (hayashi-consul-sr.com)

③保育園のキャリアパス

保育士キャリアアップの仕組みサポートパック | 社会保険労務士法人ヒューマンスキルコンサルティング (hayashi-consul-sr.com)

☞福祉・医療向け人事評価コンサルティング | 社会保険労務士法人ヒューマンスキルコンサルティング (hayashi-consul-sr.com)

世の中には、好きになろうと思ってもなかなか好きになれない、許そうと思っても

なかなか許しがたい、という人がいるものです。

その相手はあなたを傷つけようとするからです。たとえ、邪気が無かったとしても。

そんな相手を無理に好きになろうと頑張ることはありません。なんとか変わってくれるはずだと、相手を正そうとする必要もありません。合わない人は「合わないままでいい」というスタンスの方が気は楽でしょう。ただ、「あの人は、あれでも精一杯、頑張っているのだ」と思って眺めていればいいのです。

その人がそうなってしまったのは、それなりの事情があります。育ちのせいかもしれませんし、家族や大切な人とうまくいってないのかもしれません。

それぞれの事情がありますが、それは私には責任が無く、相手の責任。心の中で「お疲れ様」というほかはありません。

大切なのは、相手の「邪気」をまともに受け取らないようにすることです。相手の未熟さのために自分が傷つくことはないのです。傷つかない方法の一つは、苦手な相手の中から、たった一つでいいので「学べる事」を探すこと。

「以外に責任感はある」とか「整理整頓は素晴らしい」でもなんでもいい、まったくなかったら、「あんな風に振舞うと人に嫌われる」「ああならないようにしよう」と反面教師としてでもいいでしょう。学ぶことを探そうとすると、客観的に相手のことが見えてきて、嫌なとことはそれほど苦にならなくなってきます。

相手への感情を選んでいるのは自分自身。実は、自分を傷つけているのは、相手ではなく、自分の恐れの気持ちだったと実感するはずです。

⇒

福祉・医療人材の人間力向上研修 | 社会保険労務士法人ヒューマンスキルコンサルティング (hayashi-consul-sr.com)

1. 保育施設で働く職員の平均労働時間・残業時間について

平均労働時間別の人数分布では、月160時間が全体の35.8%となっており、次いで170時間、150時間となっている。なかには200時間を超える職員も存在している。残業時間においては、残業なしの職員が過半数を占めているのに対し、月30~50時間を超える職員も一定数存在している。

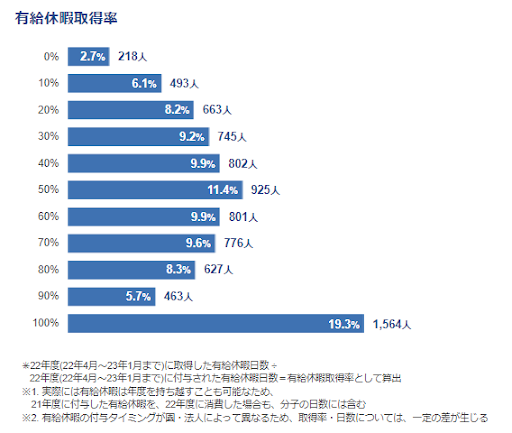

2. 保育施設で働く職員の有給取得状況について

平均の有給消化率は66.8%となった。取得率別の人数構成比では、100%取得している方が最も多く、次いで50%、40%となった。

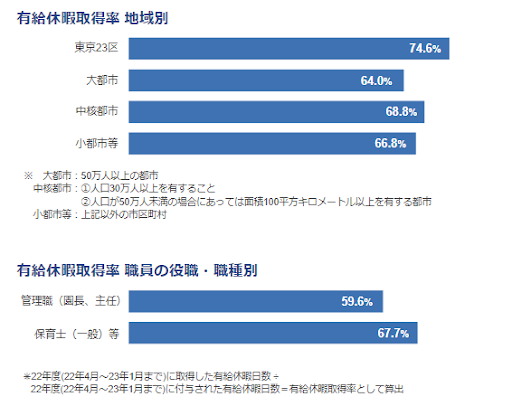

3. 地域別の有給取得率について

東京23区は70%を超えているが、それ以外では60%台となっている。また、役職別の有給取得率については平均よりも低い傾向にあり、60%を下回っている。

保育施設での悲惨な事故・事件が目立つ中、政府が掲げる「次元の異なる少子化対策」においても、保育士の配置基準や給与などの処遇改善があげられており、保育士の働き方が社会的な課題として浮彫りとなっています。保育業界では「変形労働時間制」の導入割合が80%(保育士バンク!コネクト導入園実績:園に所属する職員のうち、40%以上が変動労働時間制を用いている園の割合)と非常に高く、労務管理が複雑化し、事務作業に追われ勤務時間が長くなってしまっているケースも見受けられます。ICT活用によって、労務管理・登降園管理などの事務作業を簡略化し、業務効率化を実現することで、職員一人ひとりの労働時間の削減にもつながっているのではないでしょうか。

⇒

保育業界の経営 | 社会保険労務士法人ヒューマンスキルコンサルティング (hayashi-consul-sr.com)

小規模医療機関等の給与データ

インフレの進展や人材の採用・流出防止のため、賃上げに取り組む企業の動きが活発化しています。

ここでは今年 1 月に発表された調査結果※から、小規模の医療機関等(以下、医療,福祉)における給与額をみていきます。

女性の平均は 173 千円

調査結果から、常用労働者数 1~4 人規模の医療,福祉の事業所における、2022 年 7 月の年齢・勤務年数階級別のきまって支給する現金給与額をまとめると、以下のとおりです。

女性全体の勤務年数計は 173 千円でした。勤務年数別では 30 年以上が 209 千円で最も高く、20~29 年も 200 千円を超えています。年齢別の勤務年数計では、25~29 歳が 188 千円で最も高くなりました。その他、45~59 歳までの年齢で 180 千円を超えています。

男性の平均は 237 千円

男性全体の勤務年数計は、237 千円となりました。勤務年数別にみると 20~29 年の 277 千円が最も高く、5 年以上の階級で勤務年数計を超える額になっています。年齢別の勤務年数計では、45~49 歳が 300 千円を超えました。50~54 歳も 298 千円で、この年代が他に比べて高くなっています。

事業所によっては賃上げが簡単ではないところもありますが、今後の調査結果ではどのような額になっているでしょうか

※厚生労働省「令和 4 年毎月勤労統計調査特別調査」

常用労働者 1~4 人の事業所を対象にした調査です。きまって支給する現金給与額は 2022 年 7 月分で、労働契約や就業規則等によってあらかじめ定められている支給条件、算定方法に基づき、毎月きまって現金で支給される給与額(超過勤務手当を含む)で所得税、各種社会保険料等を差し引く以前の金額をいいます。詳細は次の URL のページから確認いただけます。

https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00450071&tstat=000001011803

⇒

介護業界の経営 | 社会保険労務士法人ヒューマンスキルコンサルティング (hayashi-consul-sr.com)

自民党は15日、政府が検討している物価高騰の追加対策に向けた提言を岸田文雄首相に提出した。

電気料金やガス料金、燃料費などの高騰について、「あらゆる追加対策を機動的に講じていく必要がある」と指摘。医療・介護現場にも言及し、「負担軽減策がきめ細かく行き渡るよう十分留意すること」と要請した。

介護現場への追加対策をめぐっては、施設・事業所の経営者らで組織する全国介護事業者連盟、全国老人福祉施設協議会、全国老人保健施設連盟、介護人材政策研究会などが、自民党の麻生太郎副総裁を会長とする「介護福祉議員連盟(事務局長・大家敏志参院議員)」などに実現を働きかけていた経緯がある。これが今回の提言に反映された形だ。

政府は今後、与党の提言などを踏まえて今月中にも追加対策の大枠を固める予定。介護現場への追加対策の具体像も今後詰めていく。既存の交付金の延長・拡充なども含めて検討していく考えだ。

新年度を迎えると間もなく、次の令和6年度の介護報酬改定に向けた議論が始まります。【石山麗子】

介護報酬を検討するためにはエビデンスが必要ですから、多くのデータが準備されています。その1つに「介護事業経営実態調査」があります。

この調査の目的は、各サービスの施設・事業所の経営状況を把握し、介護報酬改定などに必要な基礎資料を得ることです。今回は今年5月に実施され、10月に結果が公表される予定となっています。

10月といえば、まさに国の審議会(介護給付費分科会)の議論が佳境を迎えているタイミングです。とはいえ、介護報酬改定をめぐる議論は新年度間もなく始まります。そこでは、先んじて行われた「介護事業経営概況調査」の結果が用いられます。

この調査は昨年5月に実施され、今年2月1日に結果が公表されました。先に説明した「経営実態調査」とは、主に調査対象時期などが異なっています。

実はこの「経営概況調査」の結果が、居宅介護支援にとって記念すべきものとなりました。

制度施行以来、居宅介護支援事業所の収支差率は常にマイナスでした。現在、厚生労働省のホームページで確認できるデータのうち、収支差率が最も低かったのは平成20年(▲17.0%)です。これまではずっと、「居宅介護支援は赤字経営でも仕方ない」という認識がありました。

ところが昨年度の「経営概況調査」で、収支差率が初めてプラスに転じました。しかも一気に5.3ポイントアップです。これにより、「居宅介護支援事業所は赤字でも仕方ない」という考えはついに過去のものとなりました。

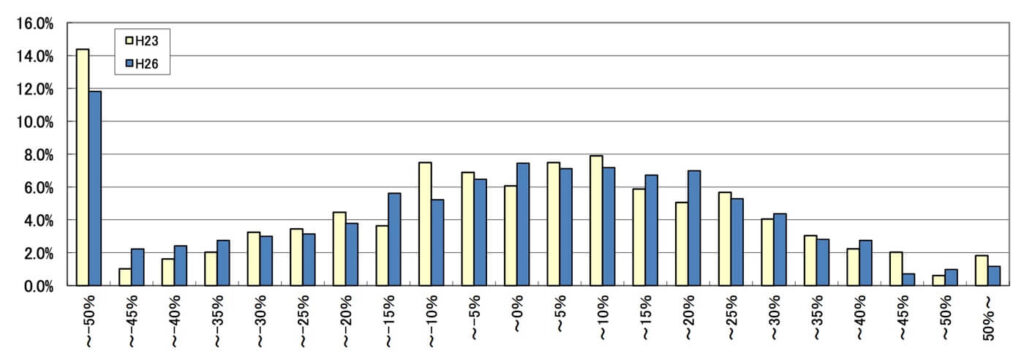

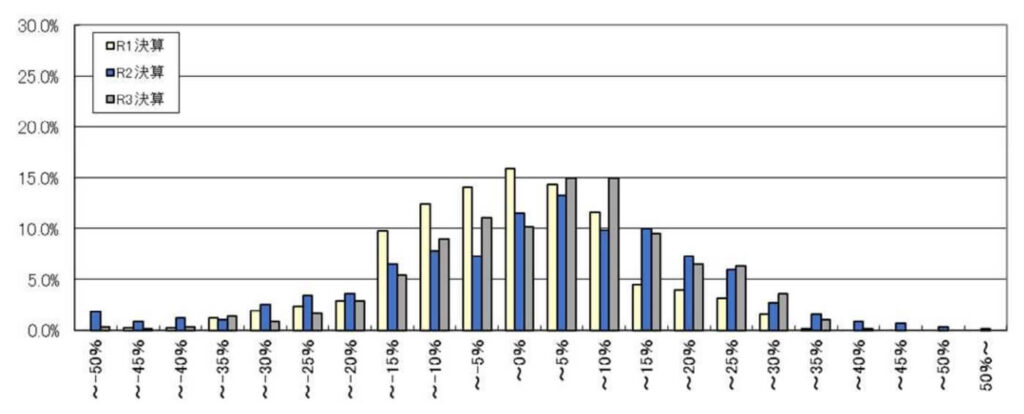

もう1つデータを確認しましょう。図1(平成23年/平成26年)と図2(令和1年〜3年)を見比べてください。グラフの形に違いがあります。

図1. 平成23年/平成26年:居宅介護支援収支差率分布

図2. R1/R2/R3:居宅介護支援収支差率分布

図1で最も多いのは▲50%です。一般の事業の場合、▲50%では存続不可能でしょう。にもかかわらず、▲50%がボリュームゾーンとなって事業を継続していることから、経営者が居宅介護支援事業所に経営の視点をもって無駄だと割り切っていた可能性をみてとれます。

となれば当然、経営を成り立たせるために他部署へ依存することになります。その結果、ケアマネジャーはケアマネジメント実践の前提である公正中立の立場を貫くことが難しくなります。

一方、図2では▲50%がほとんどなくなりました。中心が0より少し右に移動した山のような形になっています。これは、居宅介護支援事業所がしっかりと経営されていることを示しています。むしろ赤字の事業所は、なぜ赤字なのか自らを分析して方策を検討する必要があるでしょう。

専門職は本来、他の関与を受けない自立的な存在です。ことさらケアマネジャーの業務遂行には、公正中立な立場が前提となります。理想を言えば経営上、他部署に依存しない状態が望ましいのです。

居宅介護支援の介護報酬に関し、これまでは「収支差率がマイナスなので報酬を上げてください」という声が多く聞かれました。しかし、今後こうした主張は通用しなくなるでしょう。むしろ、一気にアップした収支差率の適性値が問われることになり、調整されるかもしれません。

収支差率がプラスに転じたことで、居宅介護支援に向けられる視線も変わっていく可能性があります。自事業所は地域でどのような位置付けで、どのような観点から価値ある存在として活躍できるのか − 。こうした分析をこれまで以上にしつつ、社会的責任をしっかりと見据え、経営スキルを一層磨いていくフェーズに入ったといえるでしょう。(介護ニュースより)

⇒

介護業界の経営 | 社会保険労務士法人ヒューマンスキルコンサルティング (hayashi-consul-sr.com)

居宅介護支援事業所と他の介護サービス事業所によるケアプランなどのやり取りをオンラインで効率化する「ケアプランデータ連携システム」について、厚生労働省は今後の導入スケジュールを明らかにした。

公式サイトで4月1日から利用申請の受け付けを始める。クライアントソフトの提供は4月14日から開始。その後、4月20日から本格運用をスタートさせる。公式サイトで今月13日までに公表した自治体向けの説明資料に明記した。

「ケアプランデータ連携システム」の整備は、介護現場の事務負担の軽減を具体化する国の施策の一環。毎月のケアプランやサービス利用票(予定・実績)などの共有を、FAXや紙の手渡し、郵送といった煩わしい手段で行わなくて済む環境を作る狙いがある。利用料は1事業所あたり年間2万1000円(消費税込み)。

厚労省は、「より多くの事業所が利用することで事務負担の軽減効果が高まる」と説明。4月1日以降の積極的な利用申し込み・導入を呼びかけている。(介護ニュースより)

⇒

介護業界の経営 | 社会保険労務士法人ヒューマンスキルコンサルティング (hayashi-consul-sr.com)

A、キャリアパスは個人の能力・適正に応じて、「指導・監督層」になるコースとは別に「専門職」コースを準備し、専門職のキャリアステップと昇給制度で運用しています。

現場では、「優秀な職員ほど役職にはつきたがらない」とか、「知識・技術面でわからないことについて、皆が教えてもらえる職員は決まっており、しかもその職員は役職者ではない」、といった話がよく聞かれます。そこで考えるべきなのが、キャリアパスにおける「複線化」です。つまり、キャリアパスに描かれた昇格ラインによらずに、役職にはつかずに専ら専門性を高め、組織に貢献するキャリアパスを作ることです。この階層を「専門職」として、上級介護職の水準を超える水準をもって処遇します。この場合、当該職員はマネジメント業務を行わず、専ら好きな介護の道を追い続けても、相応の処遇が保障されることになります。専門性の高さを認められてこその処遇なので、職員のプライドも充足することができます。

また、優秀な人材を滞留させては離職につながりかねません。中小企業の中には職員が自らポストの数を読んで、諦めムードが漂っているようなケースも散見されますが、「専任職」を設けて、「当法人は、管理上の役職だけがポストではない。専任職というスキル面のリーダーもあり、相応に処遇する」と周知すれば閉塞感が一気に変わるはずです。

☞

①医療分野キャリアパス

クリニック人事サポートパック(評価制度、賃金制度の作成) | 社会保険労務士法人ヒューマンスキルコンサルティング (hayashi-consul-sr.com)

②介護分野キャリアパス

処遇改善加算対応キャリアパス構築コンサルティング | 社会保険労務士法人ヒューマンスキルコンサルティング (hayashi-consul-sr.com)

③保育園のキャリアパス

保育士キャリアアップの仕組みサポートパック | 社会保険労務士法人ヒューマンスキルコンサルティング (hayashi-consul-sr.com)

今日は人材育成で著名な

日本電産の社長永守重信氏の言葉

を紹介させて頂きたいと思います。

業界を問わず、人材育成の大切さ

を具体的に書かれたインタビューです。

ご覧ください。

■■□―――――――――――――――――――□■■

「意識は能力を遙かに超える」

永守重信(日本電産社長)

※『致知』1999年7月号

特集「切に思うことは必ずとぐるなり」より

□□■―――――――――――――――――――■□□

――年中無休ということですが、

一日のサイクルはどういうふうな日課ですか。

だいたい朝は5時50分に起きます。

そしてすぐにシャワーを浴びて、

6時から15分間ビジネスニュースを見ます。

それから食事をして、服を着て、

6時40分に迎えの車が来ます。

朝早いですからラッシュアワーにかからないので

6時55分には会社に着きます。

もう20分遅いと会社まで4、50分かかりますよ。

世の中、何故ラッシュアワーが起こるかというと、

9割の人が普通のことをしているからです。

わずか10分か15分普通より早く行動することで、

全然違う世界があるんです。

ところが人間ほとんどが一緒のことをするんですね。

――それがわかるか、わからないかの差であると。

そうです。

だからうちの社員にはよそよりも

10分早く来いと言います。

その10分を早く来られる人間は

世の中の10パーセントなんですね。

それが意識の差なんです。

人間の能力の差なんていうのは、

最大五倍くらいしかないですよ。

知能とか知識とか経験とかはね。

しかし意識の差は百倍あると私は言うんです。

それさえ頭に入れておけば、

どんな人間でも成功できる。

――ああ、能力の差は五倍だが、

意識の差は百倍だと。

ええ。東京に出張したときのことです。

取引先の担当者に、繁盛しているという

ラーメン屋に連れていってもらったことがあります。

外観はごく普通のラーメン屋でしたが、

私たちが店の前に立った途端、

中にいた若い店員がぱーっと

入り口まで走ってきてドアを開け、

「いらっしゃいませ」と大きな声で挨拶をするんです。

そして席まで誘導してくれて、

私たちがラーメンを注文すると、

大きな声で調理場にオーダーを伝えてから、

人なつっこい顔で

「お客さんは関西から来られたのですか」

なんて話しかけてくる。

私たちと話している間も入り口に気を配って、

客が店の前に立つと飛んでいく。

ラーメンはごく普通で、

味で繁盛しているというわけではないんですね。

つまり、他店と同程度の料金で

五倍おいしいラーメンを作ったり、

五分の一のスピードでラーメンを

出すことはまず不可能です。

しかし店員の意識を変えることによって、

お客の気分を百倍よくすることは

それほど難しいことではない。

この店が繁盛しているのは、

ズバリ店員の意識の高さなんです。

おそらくこのラーメン屋の経営者は、

ラーメンの味にこだわる以上に

店員の意識改革にこだわっているのだと思います。

私の人材に対する考え方もこれとまったく同じです。

能力の高い人を採用するというよりも、

人並みの能力を持つ人材を採用して、

彼らの意識を高めることに全力を傾注します。

■■□―――――――――――――――――――□■■

いかがでしょうか?

人間力向上研修でもよく申し上げるのですが

人間の能力の差は、たいしたものでない、

それよりも、常に意識を磨き、高め

それを行動にしてゆくこと。

このちょっとしたものの積み重ねが

最終的には、人の心を打つ大きな

違いとなって「形」になってゆく

ような気がしています。

ドモンは2023年3月2日、保育・教育施設向けICTサービス「コドモン」を利用する全国の保育施設を対象に実施した「保育士の配置基準」に関するアンケートの結果を公表した。8割が「配置基準改善により不適切保育は少なくなる」と回答、適切な基準が望まれる。

コドモンは2023年3月2日、保育・教育施設向けICTサービス「コドモン」を利用する全国の保育施設を対象に実施した「保育士の配置基準」に関するアンケートの結果を公表した。8割が「配置基準改善により不適切保育は少なくなる」と回答、適切な基準が望まれる。

保育士配置基準とは、国の「児童福祉施設最低基準」により、保育士1人につき保育可能な子供の人数を示したもの。保育士1人に対する基準は、0歳児3人、1歳児6人、2歳児6人、3歳児20人、4歳児以上30人と定義。ただし、自治体や保育施設が別途定める基準があれば優先できる。

「保育士の配置基準」調査は2月8日~24日、保育・教育施設向けICTサービス「コドモン」を利用する全国の保育施設を対象にメールとWebでアンケートを実施。有効回答数は488件。

「国の基準よりも管轄自治体が独自に手厚い配置基準を定めている」との回答は50%。一方「国の基準と変わらない」との回答も49.2%と二分される結果となった。また、「施設独自で国や自治体よりも手厚い配置基準を定めている」32.6%に対し、60.9%の施設は「国(または自治体)の配置基準通り」と回答している。

国の配置基準によって、大きな負担となっているものは「保育計画等の事務作業」「職員間での相談や話し合い」「研修」が上位にあがり、通常の労働環境であれば当たり前にできるはずのことができていないことがうかがえる。

一方、配置基準を手厚くしたことで良かったことには、「保育の質向上につながった」「子供ひとりひとりに丁寧に接することができる」「保育士に余裕ができた」「残業の減少、離職率の低下といった働き方の改善につながった」といった回答が多かったという。

保育士が「子供の命と安全を守れないと思う場面」は、「災害時」82.8%が最多。ついで「お散歩等の園外活動」73.8%、「プールや水遊び」65.6%、「防犯上」58.0%、「早朝や夕方の保育」50.8%。また、子供の命と安全を守るために、施設独自の対策や工夫を実施している施設は65.8%にのぼった。工夫事例には、ICT活用の他、保育士の配置基準プラス1人多い配置、室内外にベビーカーや避難車を多く設置等の回答が寄せられた。

また85.9%が「保育士の人手が足りないと、より管理的な保育になりがちだと思う」、79.1%が「配置基準が改善されることで不適切保育は少なくなると思う」と回答。適切な配置基準で余裕をもった保育が、不適切保育の減少に寄与することがわかった。しかし、配置基準の改善には、待遇を改善し保育士不足を解消する必要があるとの声もあがっているという。(保育ニュースより)