社会福祉法人の会計監査人設置基準

社会福祉法人は、公益性・非営利性を確保し説明責任を果たすために、一定の規模を超える場合に、会計監査人の設置が義務付けられています。社会福祉法人制度改革の一環として、2017 年度より実施されています。

対象拡大の時期は、依然として検討中

現在、会計監査人の設置が義務付けられているのは、「前年度の収益が30 億円超、又は、負債が60 億円超の法人※1」です。

※1 前年度の決算における法人単位事業活動計算書(第2号第1 様式)の「サービス活動増減の部」の「サービス活動収益計」が30 億円超の法人、又は法人単位貸借対照表(第3 号第1 様式)の「負債の部」の「負債の部合計」が60 億円超の法人

この対象は当初、段階的に拡大予定※2 でしたが、2019 年の改正で凍結されています。

※2 当初の実施要綱では、2019 年度に「収益20 億円超又は負債40 億円超」、2021 年度で「収益10 億円超又は負債20 億円超」まで対象を広げる計画でした。

対象拡大の再開時期は未定ですが、現在も拡大の方向で検討されている向きに変わりはありません。上述のとおり「前年度」の金額で判断されますので、将来的に対象となることが想定される法人においては、心づもりが必要となってきます。

厚生労働省によると、令和3 年度は527 の社会福祉法人が会計監査人を設置しています。うち130 法人は設置義務のない任意設置でした。

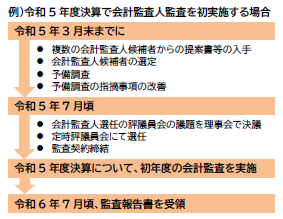

実施までのスケジュール

会計監査人を設置することとなった場合のスケジュール例を、下図にまとめました。

ご覧のように、監査の実施初年度に先立ってさまざまな手順が生じ、長い準備期間を要します。特に「収益20 億円超又は負債40 億円超」の法人におかれましては、今後の動向にも注視いただき、備えられますことをお勧めいたします。

厚生労働省「社会福祉法人制度」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/seikatsuhogo/shakai-fukushi-houjin-seido/index.html

社会保険労務士顧問業務 | 社会保険労務士法人ヒューマンスキルコンサルティング (hayashi-consul-sr.com)

福祉・医療人材の人間力向上研修 | 社会保険労務士法人ヒューマンスキルコンサルティング (hayashi-consul-sr.com)

この記事を書いた人

代表 林 正人

1959 年東京生まれ。慶應義塾大学法学部卒業。

会社員時代に出向にて子会社の社長を歴任するも、人事労務関係の苦労を実体験した経験から「社会保険労務士」に。独立後は介護業界をはじめとする福祉と医療分野での人事労務支援と人材育成を専門に活動中。セミナーや講演会は、全国の医療・福祉団体にて年間50 回を超える。「人を大切にする経営学会」会員。趣味は年に一回、家族で行く海外または国内温泉旅行を楽しむ。

会社員時代に出向にて子会社の社長を歴任するも、人事労務関係の苦労を実体験した経験から「社会保険労務士」に。独立後は介護業界をはじめとする福祉と医療分野での人事労務支援と人材育成を専門に活動中。セミナーや講演会は、全国の医療・福祉団体にて年間50 回を超える。「人を大切にする経営学会」会員。趣味は年に一回、家族で行く海外または国内温泉旅行を楽しむ。