介護事業所様向け情報(経営)3月号①

令和2 年度税制改正 福祉施設編

令和2 年度税制改正の大綱が閣議決定されました。その中から、福祉施設に関連の深い項目に注目します。(実際の改正内容は、改正法令の公布後に官報等でご確認ください。)

障害者雇用による割増償却制度の延長

障害者を多数雇用する場合の機械等の割増償却制度について、適用期限が2 年延長される予定です。これに伴い、機械装置の割増償却率が12%に引き下げられます。現行の割増償却率(24%)は、令和2 年3 月31 日までの適用となります。

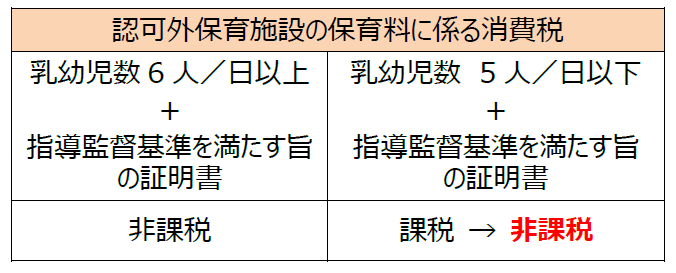

認可外保育、消費税非課税の範囲拡大

令和2 年10 月1 日以後、1 日当たり5 人以下の乳幼児を保育する一定の認可外保育施設の保育料に係る消費税が、非課税となる予定です。

未婚のひとり親、寡婦(夫)控除の対象に

令和2 年分以後の所得税より、未婚のひとり親についても、寡婦(夫)控除の対象となることが盛り込まれました。適用条件は、死別・離別の場合と同様になります。

少額減価償却資産の特例も延長

中小企業者等が、30 万円未満の少額減価償却資産を取得した場合、その取得価額の全額が損金算入(即時償却)できる特例(年300 万円が限度)についても、2 年の延長が盛り込まれました。なお、対象事業者の従業員要件が現行の1,000 人以下から500 人以下に引き下げられ、連結法人が対象から除外される予定です。

その他の改正事項

上記の他、以下の改正も予定されています。

- 国民健康保険税の課税限度額の見直し及び低所得者に係る国民健康保険税の軽減判定所得の見直し

- 介護保険制度の見直しに伴う税制上の所要の措置

- 認定NPO 法人等のPST 算定における休眠預金等からの助成金の除外

【参考】

財務省「令和2 年度税制改正の大綱」

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2020/20191220taikou.pdf

厚生労働省「令和2 年度 税制改正の概要(厚生労働省関係)」

https://www.mhlw.go.jp/content/12601000/000579030.pdf

(次号に続く)

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人

この記事を書いた人

代表 林 正人

1959 年東京生まれ。慶應義塾大学法学部卒業。

会社員時代に出向にて子会社の社長を歴任するも、人事労務関係の苦労を実体験した経験から「社会保険労務士」に。独立後は介護業界をはじめとする福祉と医療分野での人事労務支援と人材育成を専門に活動中。セミナーや講演会は、全国の医療・福祉団体にて年間50 回を超える。「人を大切にする経営学会」会員。趣味は年に一回、家族で行く海外または国内温泉旅行を楽しむ。

会社員時代に出向にて子会社の社長を歴任するも、人事労務関係の苦労を実体験した経験から「社会保険労務士」に。独立後は介護業界をはじめとする福祉と医療分野での人事労務支援と人材育成を専門に活動中。セミナーや講演会は、全国の医療・福祉団体にて年間50 回を超える。「人を大切にする経営学会」会員。趣味は年に一回、家族で行く海外または国内温泉旅行を楽しむ。