医療事業所様向け情報(経営)12月号①

令和2 年度税制改正要望 ~医療編

令和2 年度の税制改正大綱は、例年通りに進めば年末頃に発表される見通しです。どのような内容になるのかを占うべく、8 月末に厚生労働省が提出した税制改正要望※より、医療に関連する主要な項目をご紹介します。

医師少数区域の医療機関の優遇措置

昨年の医療法等の改正では、医師少数区域等で一定期間勤務した医師を厚生労働大臣が認定する制度が創設されました。この制度が、医師偏在の解消等に資するよう、経済的インセンティブの付与が検討されています。

今回の要望ではその具体策として、認定された医師が一定程度勤務する医療機関に対する不動産取得税及び固定資産税の軽減措置の新設が盛り込まれています。

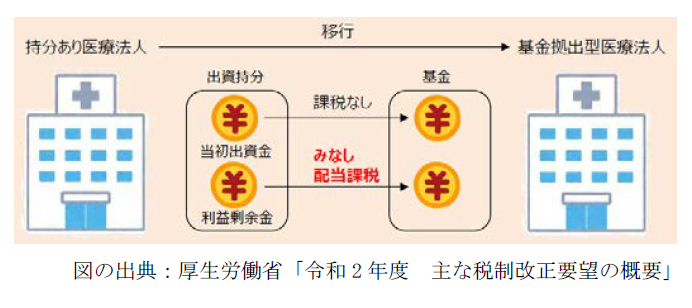

基金拠出型医療法人の負担軽減措置

「基金拠出型医療法人」とは、金銭等の財産を基金として拠出し資金調達を行う「持分なし医療法人」です。

現在「持分なし医療法人」への移行が推進されていますが、「持分あり医療法人」が「基金拠出型医療法人」に移行する際には、基金として拠出した持分の一部が配当所得とみなされ課税対象となります。

そこで今回、この場合において、基金が払戻しされるまでの間、みなし配当課税を納税猶予する特例措置が要望されました(下図)。

医療継続に係る納税猶予等の延長・拡充

「持分なし医療法人」への移行推進のため、来年9 月30 日まで、相続税・贈与税の納税猶予の特例措置が実施されています。

これを3 年間延長するとともに、急な相続にも対応できるよう、相続税の納税猶予期間を緩和する措置について、要望に記載されました。

事業税の非課税措置・軽減措置の存続

社会保険診療報酬に係る事業税の非課税措置の存続が要望されました。

また、併せて、医療法人の社会保険診療報酬以外の部分に係る事業税についても、現行の軽減措置を存続することが要望されています。

(※)厚生労働省「令和2 年度厚生労働省税制改正要望について」

https://www.mhlw.go.jp/stf/houdou/0000175981_00005.html

(次号に続く)

社会保険労務士法人

ヒューマンスキルコンサルティング

林正人

この記事を書いた人

代表 林 正人

会社員時代に出向にて子会社の社長を歴任するも、人事労務関係の苦労を実体験した経験から「社会保険労務士」に。独立後は介護業界をはじめとする福祉と医療分野での人事労務支援と人材育成を専門に活動中。セミナーや講演会は、全国の医療・福祉団体にて年間50 回を超える。「人を大切にする経営学会」会員。趣味は年に一回、家族で行く海外または国内温泉旅行を楽しむ。