医療事業所様向け情報(労務)12月号④

障害者雇用納付金制度の対象事業主を判断する際の労働者数のカウント方法

障害者雇用の重要性が増しています。現在、障害者雇用納付金制度では、常時雇用労働者数(以下、「労働者数」という)が101人以上の事業主が対象になっており、納付金の申告が求められていますが、月ごとに労働者数が101人を前後して変動するような場合、障害者雇用納付金の納付対象となるのか判断に迷います。そこで、労働者数のカウント方法と労働者数が変動するケースの取扱いを確認しておきます。

1.労働者の定義

対象となる常時雇用労働者とは、以下の①~③のいずれかに該当する人になります。

- 雇用期間の定めがなく雇用している労働者

- 一定の雇用期間を定めて雇用している労働者であって、その雇用期間が反復更新され雇入れのときから1年を超えて引き続き雇用すると見込まれる労働者

- 過去1年を超える期間について引き続き雇用している労働者

2.算定基礎日の設定

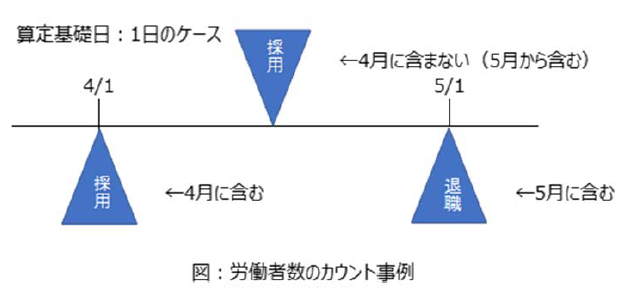

申告するときには、各月の労働者数を把握する必要がありますが、その把握する日を算定基礎日といい、各月の算定基礎日に雇用(在職)していた労働者数および雇用障害者数が、各月のそれぞれの数となります。算定基礎日は、原則として各月の初日ですが、賃金締切日とすることも可能です。例えば、算定基礎日が1日の場合、4月1日に採用した人は4月の労働者数に含みますが、4月2日に採用した人は4月の労働者数に含みません(図参照)。

そして、1.の①~③のいずれかに該当し、週の所定労働時間が20時間以上30時間未満である労働者は、0.5人としてカウントします。

3.労働者数が変動する場合の考え方

月ごとに労働者数が101人を前後して変動するような場合は、労働者数が101人以上の月が一年度(4月から翌年3月)に5ヶ月以上(※)あれば、障害者雇用納付金の申告義務が発生します。

※年度途中の事業廃止等の場合、5ヶ月以上でなくても、申告が必要となることがあります。

2018年4月に法定雇用率(民間企業)が2.2%に引上げられ、2021年4月までには2.3%に引上げられることが決まっています。また、2020年4月より改正障害者雇用促進法が施行され、短時間労働者のうち週の所定労働時間が一定の範囲内にある人(特定短時間労働者)を雇用する事業主に対して、障害者雇用納付金制度に基づく特例給付金を支給する仕組みが創設されることになっています。これらの動きもあることから、企業規模に関わらず障害者雇用を進めていきたいものです。

(来月に続く)

社会保険労務法人

ヒューマンスキルコンサルティング

林正人

この記事を書いた人

代表 林 正人

会社員時代に出向にて子会社の社長を歴任するも、人事労務関係の苦労を実体験した経験から「社会保険労務士」に。独立後は介護業界をはじめとする福祉と医療分野での人事労務支援と人材育成を専門に活動中。セミナーや講演会は、全国の医療・福祉団体にて年間50 回を超える。「人を大切にする経営学会」会員。趣味は年に一回、家族で行く海外または国内温泉旅行を楽しむ。