介護事業所様向け情報(経営)9月号①

軽減税率導入目前 食事提供は何%?

消費税率の引上げに伴い、飲食料品等について軽減税率制度が導入されます。一方で、外食は対象外として、標準税率の10%が課税されます。介護サービス事業所における食事の提供は、この「外食」になるのでしょうか。

有料老人ホーム等の食事は原則8%

まず、特養、老健等の一定の施設サービスでの食事提供は非課税ですが、利用者の自己選択による特別メニューの料金は消費税の対象です。役務を伴い提供されるため、外食と同様に軽減税率は適用されず、税率は10%となります。

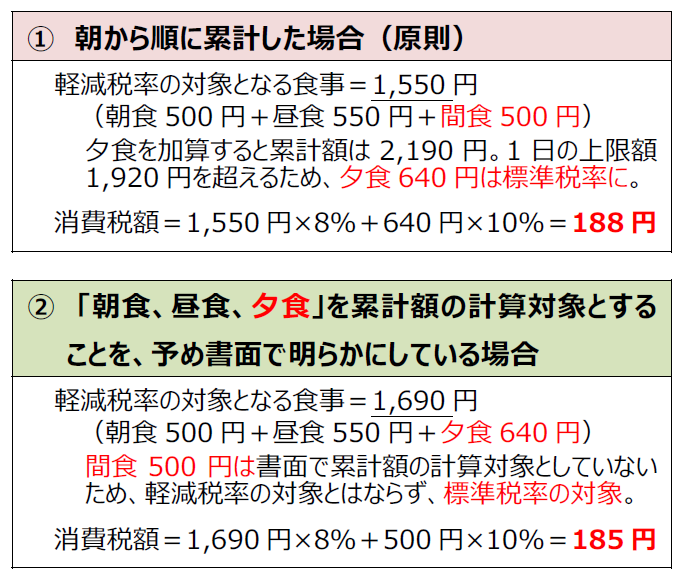

有料老人ホーム、サービス付き高齢者向け住宅の設置者又は運営者が、一定の条件を満たす入居者に行う食事の提供には、軽減税率が適用されます。この時、金額の上限があり、同一の日に同一の者に対して行う飲食料品の提供の対価(税抜き)が一食につき640 円以下、かつその累計額が1,920 円に達するまでとされています。

この累計額の計算は、原則、提供時間順に行いますが、計算対象とする食事を予め書面で明らかにしている場合には、その書面で明らかにした食事の額により累計額の計算を行います。

この場合、いずれの食事も一食640 円以下の基準は満たしています。税額を比較します。

この例では3 円の差ですが、施設での食事提供は毎日のこと。積み重なると大きな差です。なお、入居者に対する食事の提供は軽減税率の対象ですが、給食事業者との取引には軽減税率は適用されません。ご注意ください。

領収書等の対応もお忘れなく

10 月1 日からは、原則、軽減税率の適用がある場合には、レシートや領収書、請求書等に、分かるように記載することが求められます。「軽減税率対策補助金」も活用できます。レジシステムもお忘れなくご対応ください。

(次号に続く)

この記事を書いた人

代表 林 正人

1959 年東京生まれ。慶應義塾大学法学部卒業。

会社員時代に出向にて子会社の社長を歴任するも、人事労務関係の苦労を実体験した経験から「社会保険労務士」に。独立後は介護業界をはじめとする福祉と医療分野での人事労務支援と人材育成を専門に活動中。セミナーや講演会は、全国の医療・福祉団体にて年間50 回を超える。「人を大切にする経営学会」会員。趣味は年に一回、家族で行く海外または国内温泉旅行を楽しむ。

会社員時代に出向にて子会社の社長を歴任するも、人事労務関係の苦労を実体験した経験から「社会保険労務士」に。独立後は介護業界をはじめとする福祉と医療分野での人事労務支援と人材育成を専門に活動中。セミナーや講演会は、全国の医療・福祉団体にて年間50 回を超える。「人を大切にする経営学会」会員。趣味は年に一回、家族で行く海外または国内温泉旅行を楽しむ。