医療事業所様向け情報(経営)9月号①

軽減税率導入目前 これは8%?10%?

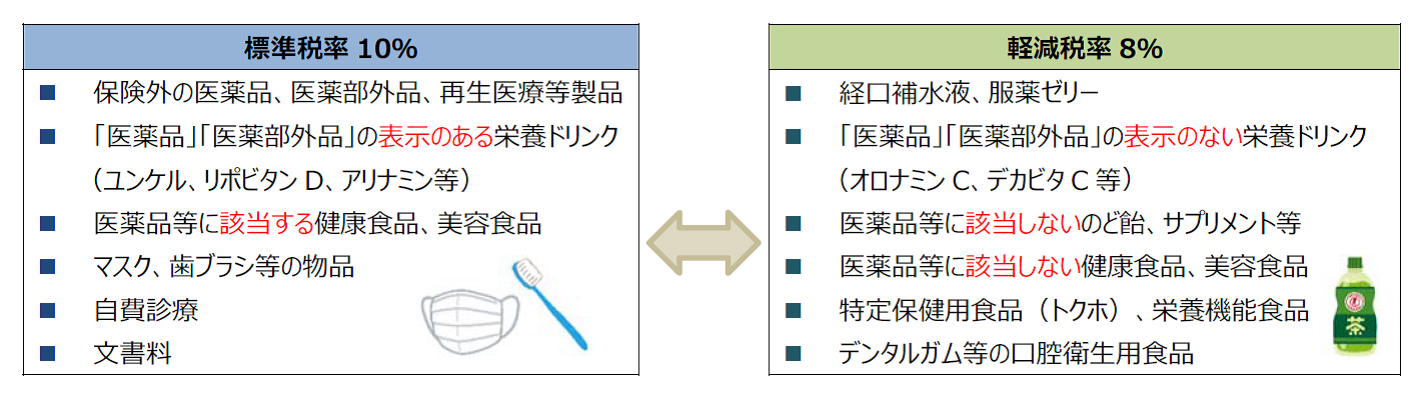

消費税率の引上げに伴い、軽減税率制度が導入されます。対象となるのは飲食料品と新聞。医薬品や栄養ドリンク、栄養食品等は人が口にするものですが、これらも「飲食料品」として軽減税率の対象となるのでしょうか。

医薬品、医薬部外品等は10%

ここでは、医療機関の窓口で取り扱う品目の消費税率について確認します(下図)。軽減税率の対象となる「飲食料品」には、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」に規定する「医薬品」「医薬部外品」及び「再生医療等製品」は含まれません。保険適用の医薬品には消費税はかかりませんが、それ以外は処方箋の有無に関わらず、標準税率の10%が課税されます。

栄養ドリンクや健康食品、美容食品も、ラベル等に「医薬品」「医薬部外品」の記載があれば10%課税です。院内売店で販売する飲食料品も、軽減税率の対象となります。

病院食は非課税、特別メニューは10%

入院患者に提供する病院食は、健康保険法等の規定に基づく入院時食事療養費に係る場合は、消費税が課されません。一方で、患者の自己選択で提供される特別メニューの料金は消費税の対象で、外食と同様に軽減税率の対象外となり、消費税率は10%となります。

領収書等の対応もお忘れなく

10 月1 日からは、原則、軽減税率対象のものがある場合には、レシートや領収書、請求書等に分かるように記載しなければならず、対応が必要です。中小企業・小規模事業者は、複数税率対応レジ等の導入・改修等に「軽減税率対策補助金」も活用できます。ご確認ください。

(次号に続く)

この記事を書いた人

代表 林 正人

1959 年東京生まれ。慶應義塾大学法学部卒業。

会社員時代に出向にて子会社の社長を歴任するも、人事労務関係の苦労を実体験した経験から「社会保険労務士」に。独立後は介護業界をはじめとする福祉と医療分野での人事労務支援と人材育成を専門に活動中。セミナーや講演会は、全国の医療・福祉団体にて年間50 回を超える。「人を大切にする経営学会」会員。趣味は年に一回、家族で行く海外または国内温泉旅行を楽しむ。

会社員時代に出向にて子会社の社長を歴任するも、人事労務関係の苦労を実体験した経験から「社会保険労務士」に。独立後は介護業界をはじめとする福祉と医療分野での人事労務支援と人材育成を専門に活動中。セミナーや講演会は、全国の医療・福祉団体にて年間50 回を超える。「人を大切にする経営学会」会員。趣味は年に一回、家族で行く海外または国内温泉旅行を楽しむ。