介護事業所様向け情報(経営❷)5月号

2019年4月に行われた「財政制度分科会」の内容を確認しておきましょう

財務省としての意見を発信する「財政制度分科会」が開催

2021年度法改正に向けての論点整理を行う“介護保険部会”がそろそろ始動しつつある2019年4月。1年前の法改正(2018年度)が軟着陸したことに伴い、数多くの課題が積み残しとなっており、そろそろ“待ったなし(=これ以上の課題先延ばしは難しい?)”の局面を迎えている介護業界ですが、そんな折、財政的観点から「抜本的改革に着手すべき」と声高に主張する“財政制度分科会”が4月23日に開催されました。“国の金庫番”とも呼べる財務省が介護業界に対し、どのような改革案を突き付けているのか?今回は特に事業者として注視すべき内容6点をトピックスとして採り上げ、お届けしてまいります。

財政制度分科会で採り上げられた「論点」「改革の方向性(案)」とは

では、早速、中身に移ってまいりましょう。財政性分科会の資料においては、「論点」→「(論点を踏まえた)改革の方向性(案)」という構成で14点のポイントが公表されています(前述の通り、本ニュースレターでは6点のポイントを抜粋)。先ずは要介護1・2の方々の地域移行に関する案についてです。

【論点1:要介護1・2の生活援助サービス等の地域移行について】

- 介護保険給付の増加が見込まれる中、引き続き、軽度者(要支援、要介護1・2)への介護サービスに係る保険給付の範囲を見直す必要。

- 特に、要介護1・2への訪問介護サービスの約1/2を占める生活援助型サービスは、要支援向けサービスと同様、地域の実情に応じた 多様な主体によるサービス提供を行うことにより、給付の重点化・効率化を進めつつ、質の高いサービスを提供することが可能。

↓

【改革の方向性(案)】

要支援者向けサービスの地域支援事業への定着・多様化にも引き続き取り組むとともに、軽度者のうち残された要介護1・2の者の生活援助サービス等についても、第8期介護保険事業計画期間中の更なる地域支援事業への移行や、生活援助サービスを対象とした支給限度額の設定又は利用者負担割合の引上げなどについて、具体的に検討していく必要。

要支援者向けの訪問介護(生活援助サービスのみ)及び通所介護の地域移行が今期(第7期)に進みつつある中、財務省としては「要支援者の受け皿となる総合事業の枠組みは第7期中に一定程度完成する訳だから、そのスキームにそのまま要介護1・2の方々を載せていけば円滑に移行することができるのではないか」と考えていることがうかがえます。仮にもし、財務省の進言通りの地域移行が現実的に起こったとするならば、基礎報酬カットは必至です。その意味でも事業者としては「仮に要支援者の地域移行と同様のスキームで要介護1・2が地域移行になった場合、自社の経営はどうなるか?(例えば、要支援者等向けサービスの基準緩和A型のように、報酬単価が凡そ15~20%近く下がった場合にはどうなるか?)」等について、事前にシミュレーションを行っておく必要があるかもしれません。続いて2つ目の論点を見てまいりましょう。

【論点2:保険者機能の強化について】

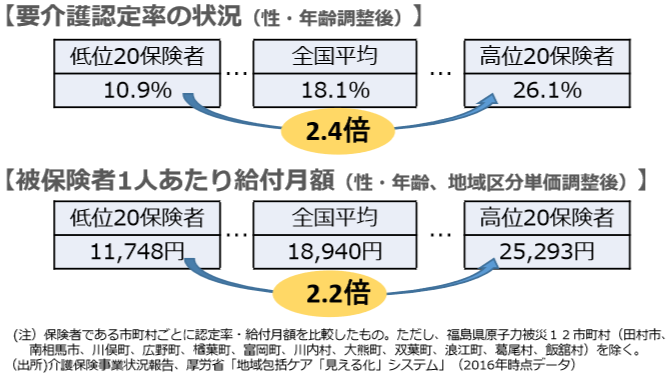

- 要介護認定率や一人当たり介護給付費については、性・年齢階級(5歳刻み)・地域区分を調整してもなお大きな地域差が存在。その背景には高齢化の進展状況や介護供給体制など様々な要因が考えられるが、例えば、軽度者の認定率に地域差が大きいことも一因。介護費適正化の観点から、この地域差を縮減するため、保険者機能強化推進交付金への適切なアウトカム指標の設定・活用や、調整交付金等の活用を通じて、保険者機能のより一層の強化を進めるなど取組みを強化すべき。

↓

【改革の方向性(案)】

- 介護の地域差に係る要因を検証の上、問題と考えられる介護費の地域差の縮減に向け、保険者機能強化推進交付金(インセンティブ交付金)への適切なアウトカム指標の設定・活用(例‥軽度・重度に分けて要介護度を評価)やそのPDCAサイクルの確立、調整交付金等の活用を通じて保険者機能の一層の強化を進めるべき。その際、成果検証のためにも、医療費の地域差縮減の取組等も参考に、国として地域差半減を目指して保険者の支援等を行うなど目標を設けて取り組むべき。

- インセンティブ交付金について、より適切なアウトカム指標の設定・活用や配点のメリハリ付けを行うことで給付費適正化等に向けた財政的インセンティブを強化すべき。また、保険者(市町村)ごとの取組状況も公表し、PDCAサイクルを一層推進すべき。

「地域差」の具体例としては、例えば下図のようなバラつき状況が挙げられます。このような地域差を縮減するための手段として検討されているのが上述の通り、調整交付金等の財源を活用する形での「保険者向けインセンティブ」即ち、「一定の成果を達成した自治体には予算を上乗せするが、成果達成に満たない自治体には逆に予算を縮減する」という仕組みです。自治体からの反発は必至ですが、今後の財政的観点や保険者の取り組みを加速化させるためには「不可避」なことなのかもしれません。同時にもし、このような仕組みが導入されたとなると、地域によっては必要以上に認定審査を厳格化する自治体も出てくることは間違いないでしょう。自社の属する自治体がどのような状況にあるのか(全国平均的に見て厳しいのか?緩いのか?)については本分科会の資料に一定程度の情報が載っていると思われますので、関心をお持ちの方は是非、目を通されておくことをおススメ致します。では、次の論点に移りましょう。

【論点3:介護事業所・施設の経営の効率化について】

- 介護サービス事業者の事業所別の規模と経営状況との関係を見ると、規模が大きいほど経費の効率化余地などが高いことから経営状況も 良好なことが伺える。

- 介護施設の設備・運営基準については、長らく変更されておらず、近年の介護ロボットやICT等の普及効果が反映されていない。

(「改革の方向性(案)」は次ページへ続く)

↓

【改革の方向性(案)】

- 介護サービス事業者の経営の効率化・安定化の観点に加え、今後も担い手が減少していく中、介護人材の確保や有効活用、更にはキャリアパスの形成によるサービスの質の向上といった観点から、介護サービスの経営主体の統合・再編等を促すための施策を講じていくべき。

- 介護ロボット等の設備に応じて設備・運営基準や報酬に差を設けるなど、生産性向上に向けたインセンティブを強化し、底上げを図るべき。

「統合・再編」に関しては主に、社会福祉法人に関する議論だと認識して差し支えないでしょう。こちらについては既に2019年4月19日より、「社会福祉法人の事業展開等に関する検討会」にて議論が開始されており、こちらの議論の流れを受けつつ足並みを揃えていくことになるものと思われます。医療の世界に「地域医療連携推進法人」という法人間連携のスキームが確立されたように、今後、社会福祉法人同士による連携スキーム(2015年前後に盛んに議論された“非営利ホールディングカンパニー型法人”のようなもの?)も正式に法制度の中で位置付けられるかもしれません。社会福祉法人の皆様にとっては「要注目」の情報と言えるでしょう。それでは続いての論点に入ります。

【論点4:民間企業の参入とサービス価格の透明性向上・競争推進】

- 介護保険制度の創設以来、在宅サービスについては民間企業の自由な参入が可能とされる一方で、在宅・施設サービスのいずれについても、事業者は介護報酬を下回る価格を設定することが可能とされている(=サービス面のみならず、価格競争も可能)。

- しかしながら現実には、営利法人の参入が進んできた一方で、介護報酬を下回る価格を設定している事業者は確認できず、サービス価格が報酬の上限に張り付いている実態にある。

↓

【改革の方向性(案)】

- 在宅サービスについては、ケアマネージャーの活用等により、介護サービスの価格の透明性を高めていくための取組等を通じて、サービスの質を確保しつつ、確実に価格競争が行われる仕組み(より良いサービスがより安価に提供される仕組み)を構築すべきである。

本論点が何を意図するものなのか?については誠に恐縮ながら、今一つ掴み切れていない、というのが正直なところです。資料内には、「利用者本位に考えれば、ケアマネージャーがケアプランを作成・提供するに当たり、利用者側の求めによらずとも、単なる情報提供に止まらず、複数の事業所のサービス内容と利用者負担(加減算による差等)について説明することを義務化することにより、利用者に比較検討の機会を確保し、サービス価格の透明性を向上すべき」とのコメントがありましたが、その活動が(論点で言うところの)「サービス価格が報酬の上限に張り付いている実態」を是正(?)していく流れにつながるか?と言うと、因果関係として結びつきづらいような印象を覚えます。とはいえ、「財務省はこのような視点も意識している」ということだけは認識しておく必要があるものと思われます。それでは、残り2つのテーマについて、「論点」「改革の方向性(案)」を一気に見ておきましょう。(こちらは読んでいただければ十二分に理解いただける内容かと存じますので、コメントは割愛させていただきます)

【論点5:介護保険の利用者負担について】

- 介護保険の財源構造は、所得の高い者を除き基本的に1割の利用者負担を求めた上で、残りの給付費を公費と保険料で半分ずつ負担する 構造であり、保険料は65歳以上の者(1号被保険者)と40〜64歳の者(2号被保険者)により負担されている。

- また、65歳以上の者の要介護認定率は2割弱であり、介護サービスを実際に利用している者と保険料のみを負担している者が存在。

- 今後、介護費用は経済の伸びを超えて大幅に増加することが見込まれる中で、若年者の保険料負担の伸びの抑制や、高齢者間での利用者負担と保険料負担との均衡を図ることが必要。

↓

【改革の方向性(案)】

- 制度の持続可能性や給付と負担のバランスを確保し、将来的な保険料負担の伸びの抑制を図る観点から、介護保険サービスの利用者負担 を原則2割とすることや利用者負担2割に向けてその対象範囲の拡大を図るなど、段階的に引き上げていく必要。

【論点6:ケアマネジメントの質の向上と利用者負担について】

- 介護保険サービスの利用にあたっては、一定の利用者負担を求めているが、居宅介護支援については、ケアマネジメントの利用機会を確 保する観点等から利用者負担が設定されていない。このため、利用者側からケアマネージャーの業務の質へのチェックが働きにくい構造。

- ケアマネジメントの質の評価とあわせて、利用者自身が自己負担を通じてケアプランに関心を持つ仕組みとした方が、サービスの質の向上につながるだけでなく、現役世代の保険料負担が増大する中、世代間の公平にも資するのではないか。

↓

【改革の方向性(案)】

- 頻回サービス利用に関する保険者によるケアプランチェックやサービスの標準化の推進と併せ、世代間の公平の観点等も踏まえ、居宅介護 支援におけるケアマネジメントに利用者負担を設けるとともに、ケアマネジメントの質を評価する手法の確立や報酬への反映を通じて、利用者・ケアマネージャー・保険者が一体となって質の高いケアマネジメントを実現する仕組みとする必要。

国策の“風”を読み取り、早め早めの準備を

以上、財政制度分科会内の資料「社会保障」より、介護事業者に直接関係のある部分から論点を幾つか抜粋してお伝えさせていただきました。本内容は国全体の方針ではなく、あくまで「財務省」という一省庁の意見である、ということはしっかり認識しておく必要はあろうかと思いますが、それでも「財政健全化」が叫ばれる我が国としては、財務省の挙げる声に一定の重みがあることも否めない事実だと思われます。

事業者としては上記内容を踏まえつつ、「もしこれらの施策が実行された場合にどう対応するか?」について事前に頭を働かせておくことが重要だと言えるでしょう。私たちも今後、引き続き、本テーマを含め、より有益な情報や事例を入手出来次第、皆様に向けて発信してまいります。

※上記内容の参照先URLはこちら↓

(来月に続く)

この記事を書いた人

代表 林 正人

会社員時代に出向にて子会社の社長を歴任するも、人事労務関係の苦労を実体験した経験から「社会保険労務士」に。独立後は介護業界をはじめとする福祉と医療分野での人事労務支援と人材育成を専門に活動中。セミナーや講演会は、全国の医療・福祉団体にて年間50 回を超える。「人を大切にする経営学会」会員。趣味は年に一回、家族で行く海外または国内温泉旅行を楽しむ。