コラム

労働基準監督署の監督指導で指摘を受けやすい事項

先日、厚生労働省より「監督指導による賃金不払残業の是正結果(平成30年度)」が公表されました。これは全国の労働基準監督署(以下、「労基署」という)が、賃金不払残業に関する労働者からの申告や各種情報に基づき、企業への監督指導を行った結果について公表したものです。調査により問題を指摘された企業は賃金不払残業を解消するための取組みを行うことが求められます。具体的な取組事例の一部が、是正結果とともに公表されているため、企業における実際の取組事例を見てみましょう。

1.賃金不払残業の状況

・割増賃金が月10時間までしか支払われないとの労働者からの情報を基に、労基署が立入調査を実施。

・会社は、自己申告(労働者による労働時間管理表への手書き)により労働時間を管理していたが、自己申告の時間外労働の実績は最大月10時間となっており、自己申告の記録とパソコンのログ記録や金庫の開閉記録とのかい離があり、賃金不払残業の疑いが認められたため、労働時間の実態調査を行うよう指導。

2.企業が実施した解消策

会社は、パソコンのログ記録や金庫の開閉記録などを基に労働時間の実態調査を行った上で、不払となっていた割増賃金を支払った。賃金不払残業の解消のために次の取組を実施した。

①支店長会議において、経営陣から各支店長に対し、労働時間管理に関する不適切な現状及びコンプライアンスの重要性を説明し、労働時間管理の重要性について認識を共有した。

②労働時間の適正管理を徹底するため、自己申告による労働時間管理を見直し、ICカードの客観的な記録による管理とした。

③ICカードにより終業時刻の記録を行った後に業務に従事していないかを確認するため、本店による抜き打ち監査を定期的に実施することとした。

これはあくまでも一事例に過ぎませんが、このように、労働時間の適正把握のために、ICカードなどの客観的な記録による管理を行うことが求められ、またICカード導入後についても、その記録が適正なものになっているか抜き打ち監査を行うなど、確認することが求められています。取組事例を参考に、監督指導を受けないように対策をしていきましょう。

労基署の調査では、労働時間に関するもののほか、管理監督者として取り扱っている従業員が労働基準法で認められた範囲であるかについて指導が行われるケースがあります。具体的には、労基署が職務内容、責任と権限、勤務態様、賃金の処遇等を確認した上で、企業に対して、管理監督者の範囲を見直し、適正ではない疑いがあるときは、必要な改善を図るよう指導が行われています。自社の取扱いを確認し、問題があれば改善しましょう。

(次号に続く)

労働基準監督署の監督指導で指摘を受けやすい事項

先日、厚生労働省より「監督指導による賃金不払残業の是正結果(平成30年度)」が公表されました。これは全国の労働基準監督署(以下、「労基署」という)が、賃金不払残業に関する労働者からの申告や各種情報に基づき、企業への監督指導を行った結果について公表したものです。調査により問題を指摘された企業は賃金不払残業を解消するための取組みを行うことが求め

られます。具体的な取組事例の一部が、是正結果とともに公表されているため、企業における実際の取組事例を見てみましょう。

1.賃金不払残業の状況

・割増賃金が月10時間までしか支払われないとの労働者からの情報を基に、労基署が立入調査を実施。

・会社は、自己申告(労働者による労働時間管理表への手書き)により労働時間を管理していたが、自己申告の時間外労働の実績は最大月10時間となっており、自己申告の記録とパソコンのログ記録や金庫の開閉記録とのかい離があり、賃金不払残業の疑いが認められたため、労働時間の実態調査を行うよう指導。

2.企業が実施した解消策

会社は、パソコンのログ記録や金庫の開閉記録などを基に労働時間の実態調査を行った上で、不払となっていた割増賃金を支払った。賃金不払残業の解消のために次の取組を実施した。

①支店長会議において、経営陣から各支店長に対し、労働時間管理に関する不適切な現状及びコンプライアンスの重要性を説明し、労働時間管理の重要性について認識を共有した。

②労働時間の適正管理を徹底するため、自己申告による労働時間管理を見直し、ICカードの客観的な記録による管理とした。

③ICカードにより終業時刻の記録を行った後に業務に従事していないかを確認するため、本店による抜き打ち監査を定期的に実施することとした。

これはあくまでも一事例に過ぎませんが、このように、労働時間の適正把握のために、ICカードなどの客観的な記録による管理を行うことが求められ、またICカード導入後についても、その記録が適正なものになっているか抜き打ち監査を行うなど、確認することが求められています。取組事例を参考に、監督指導を受けないように対策をしていきましょう。

労基署の調査では、労働時間に関するもののほか、管理監督者として取り扱っている従業員が労働基準法で認められた範囲であるかについて指導が行われるケースがあります。具体的には、労基署が職務内容、責任と権限、勤務態様、賃金の処遇等を確認した上で、企業に対して、管理監督者の範囲を見直し、適正ではない疑いがあるときは、必要な改善を図るよう指導が行われています。自社の取扱いを確認し、問題があれば改善しましょう。

(次号に続く)

派遣先会社の立場で考える派遣労働者の同一労働同一賃金

このコーナーでは、人事労務管理で頻繁に問題になるポイントを、社労士とその顧問先の総務部長との会話形式で、分かりやすくお伝えします。

総務部長:2020年4月から派遣労働者についても同一労働同一賃金が適用されると聞きました。当社でも派遣会社と契約を結び、労働者を派遣してもらっていますが、対応することがありますか。

社労士 :派遣労働者の同一労働同一賃金は、派遣先会社および派遣元会社の企業規模に関わらず、2020年4月から適用となります。原則は「派遣先均等・均衡方式」として派遣先の通常の労働者との均等・均衡待遇を実現することが求められます。

総務部長:「派遣先の通常の労働者」ということですので、当社の従業員と比較するということですか。

社労士 :はい。派遣先均等・均衡方式では、御社の比較対象となる通常の労働者(正社員等)と派遣労働者の待遇を比較します。そのため、賃金や賞与、退職金等の御社の従業員に対する待遇の情報を、派遣元会社に提供する必要があります。なお、この待遇には慶弔休暇等の福利厚生に関する事項も含まれます。

総務部長:なるほど。かなり細かい内容まで派遣元の会社に伝える必要があるのですね。

社労士 :そうですね。派遣元会社は提供された情報に基づき、派遣労働者の待遇を個別に決定します。そのため、派遣労働者は派遣先が変わるたびに待遇が変わることになります。そのようなことを避けるためにも、例外として「労使協定方式」で行うことが認められています。これは一定の要件を満たす労使協定を派遣元会社の労使が締結することにより、その協定に沿った待遇とすることができるというものです。

総務部長:労使協定方式にすると、賃金の取扱いはどうなるのですか。

社労士 :毎年度、厚生労働省から同種の業務に従事する一般労働者の平均的な賃金水準が公表されます。この賃金の額と同等以上の賃金額を派遣元の会社が支払うことで、派遣労働者の同一労働同一賃金が確保されていると判断されることになります。

総務部長:なるほど。当社から待遇の情報を提供する必要がなくなるということですね。

社労士 :そうです。ただし、教育訓練と福利厚生施設(食堂・休憩室・更衣室)は、労使協定方式とする場合でも派遣先の通常の労働者との均等・均衡を確保することが求められるので、情報提供の必要があります。ご注意ください。

総務部長:承知しました。ありがとうございました。

【ワンポイントアドバイス】

1. 派遣労働者の同一労働同一賃金の対応には、「派遣先均等・均衡方式」と「労使協定方式」がある。

2. 「派遣先均等・均衡方式」では派遣元に自社の従業員の待遇の情報を提供する義務がある。

3. 「労使協定方式」の場合でも教育訓練と福利厚生施設は、派遣先での均等・均衡が必要であり、派遣元に対して情報提供をしなければならない。

(次号に続く)

派遣先会社の立場で考える派遣労働者の同一労働同一賃金

このコーナーでは、人事労務管理で頻繁に問題になるポイントを、社労士とその顧問先の総務部長との会話形式で、分かりやすくお伝えします。

総務部長:2020年4月から派遣労働者についても同一労働同一賃金が適用されると聞きました。当社でも派遣会社と契約を結び、労働者を派遣してもらっていますが、対応することがありますか。

社労士 :派遣労働者の同一労働同一賃金は、派遣先会社および派遣元会社の企業規模に関わらず、2020年4月から適用となります。原則は「派遣先均等・均衡方式」として派遣先の通常の労働者との均等・均衡待遇を実現することが求められます。

総務部長:「派遣先の通常の労働者」ということですので、当社の従業員と比較するということですか。

社労士 :はい。派遣先均等・均衡方式では、御社の比較対象となる通常の労働者(正社員等)と派遣労働者の待遇を比較します。そのため、賃金や賞与、退職金等の御社の従業員に対する待遇の情報を、派遣元会社に提供する必要があります。なお、この待遇には慶弔休暇等の福利厚生に関する事項も含まれます。

総務部長:なるほど。かなり細かい内容まで派遣元の会社に伝える必要があるのですね。

社労士 :そうですね。派遣元会社は提供された情報に基づき、派遣労働者の待遇を個別に決定します。そのため、派遣労働者は派遣先が変わるたびに待遇が変わることになります。そのようなことを避けるためにも、例外として「労使協定方式」で行うことが認められています。これは一定の要件を満たす労使協定を派遣元会社の労使が締結することにより、その協定に沿った待遇とすることができるというものです。

総務部長:労使協定方式にすると、賃金の取扱いはどうなるのですか。

社労士 :毎年度、厚生労働省から同種の業務に従事する一般労働者の平均的な賃金水準が公表されます。この賃金の額と同等以上の賃金額を派遣元の会社が支払うことで、派遣労働者の同一労働同一賃金が確保されていると判断されることになります。

総務部長:なるほど。当社から待遇の情報を提供する必要がなくなるということですね。

社労士 :そうです。ただし、教育訓練と福利厚生施設(食堂・休憩室・更衣室)は、労使協定方式とする場合でも派遣先の通常の労働者との均等・均衡を確保することが求められるので、情報提供の必要があります。ご注意ください。

総務部長:承知しました。ありがとうございました。

【ワンポイントアドバイス】

1. 派遣労働者の同一労働同一賃金の対応には、「派遣先均等・均衡方式」と「労使協定方式」がある。

2. 「派遣先均等・均衡方式」では派遣元に自社の従業員の待遇の情報を提供する義務がある。

3. 「労使協定方式」の場合でも教育訓練と福利厚生施設は、派遣先での均等・均衡が必要であり、派遣元に対して情報提供をしなければならない。

(次号に続く)

派遣先会社の立場で考える派遣労働者の同一労働同一賃金

このコーナーでは、人事労務管理で頻繁に問題になるポイントを、社労士とその顧問先の総務部長との会話形式で、分かりやすくお伝えします。

総務部長:2020年4月から派遣労働者についても同一労働同一賃金が適用されると聞きました。当社でも派遣会社と契約を結び、労働者を派遣してもらっていますが、対応することがありますか。

社労士 :派遣労働者の同一労働同一賃金は、派遣先会社および派遣元会社の企業規模に関わらず、2020年4月から適用となります。原則は「派遣先均等・均衡方式」として派遣先の通常の労働者との均等・均衡待遇を実現することが求められます。

総務部長:「派遣先の通常の労働者」ということですので、当社の従業員と比較するということですか。

社労士 :はい。派遣先均等・均衡方式では、御社の比較対象となる通常の労働者(正社員等)と派遣労働者の待遇を比較します。そのため、賃金や賞与、退職金等の御社の従業員に対する待遇の情報を、派遣元会社に提供する必要があります。なお、この待遇には慶弔休暇等の福利厚生に関する事項も含まれます。

総務部長:なるほど。かなり細かい内容まで派遣元の会社に伝える必要があるのですね。

社労士 :そうですね。派遣元会社は提供された情報に基づき、派遣労働者の待遇を個別に決定します。そのため、派遣労働者は派遣先が変わるたびに待遇が変わることになります。そのようなことを避けるためにも、例外として「労使協定方式」で行うことが認められています。これは一定の要件を満たす労使協定を派遣元会社の労使が締結することにより、その協定に沿った待遇とすることができるというものです。

総務部長:労使協定方式にすると、賃金の取扱いはどうなるのですか。

社労士 :毎年度、厚生労働省から同種の業務に従事する一般労働者の平均的な賃金水準が公表されます。この賃金の額と同等以上の賃金額を派遣元の会社が支払うことで、派遣労働者の同一労働同一賃金が確保されていると判断されることになります。

総務部長:なるほど。当社から待遇の情報を提供する必要がなくなるということですね。

社労士 :そうです。ただし、教育訓練と福利厚生施設(食堂・休憩室・更衣室)は、労使協定方式とする場合でも派遣先の通常の労働者との均等・均衡を確保することが求められるので、情報提供の必要があります。ご注意ください。

総務部長:承知しました。ありがとうございました。

【ワンポイントアドバイス】

1. 派遣労働者の同一労働同一賃金の対応には、「派遣先均等・均衡方式」と「労使協定方式」がある。

2. 「派遣先均等・均衡方式」では派遣元に自社の従業員の待遇の情報を提供する義務がある。

3. 「労使協定方式」の場合でも教育訓練と福利厚生施設は、派遣先での均等・均衡が必要であり、派遣元に対して情報提供をしなければならない。

(次号に続く)

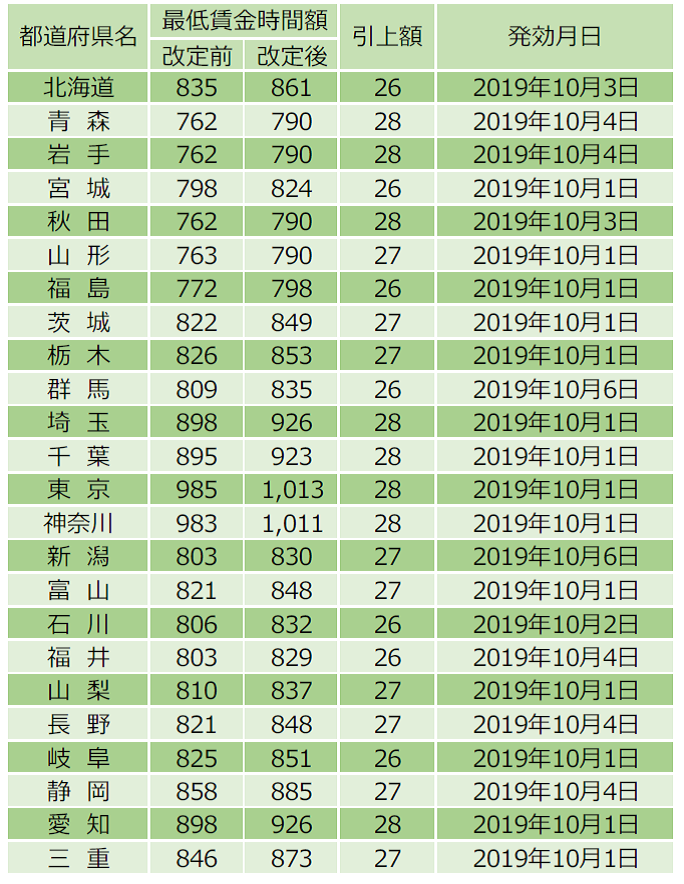

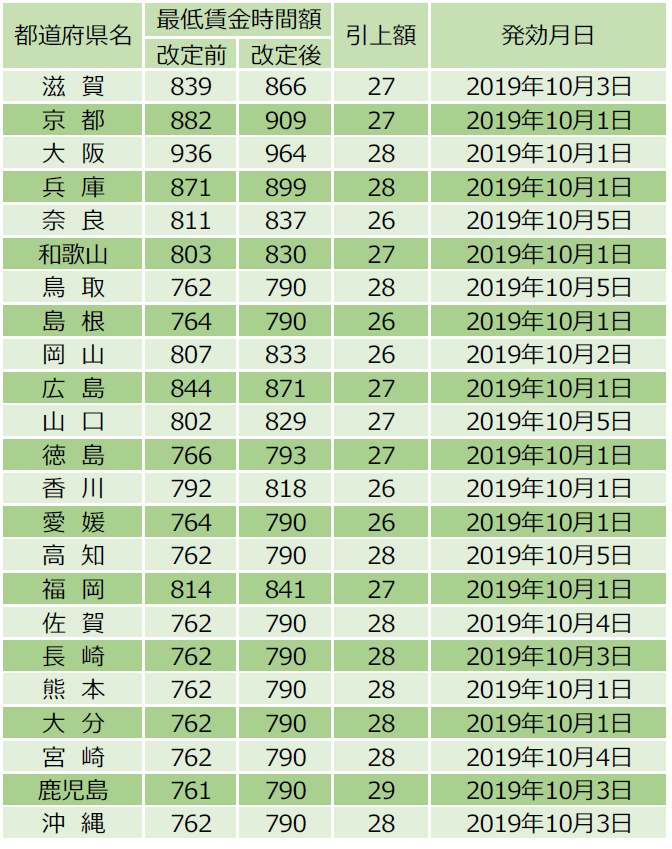

今年も大幅な引き上げとなる最低賃金

1.最低賃金の種類と改定タイミング

賃金については、都道府県ごとにその最低額(最低賃金)が定められており、企業はその額以上の賃金を労働者に支払うことが義務付けられています。

この最低賃金には、都道府県ごとに定められた「地域別最低賃金」と、特定の産業に従事する労働者を対象に定められた「特定(産業別)最低賃金」の2種類があります。このうち「地域別最低賃金」は、毎年10月頃に改定されることになっており、2019年度についても全都道府県の地域別最低賃金の改定額が決定しました。

2.2019年度の地域別最低賃金と発効日

2019年度の地域別最低賃金と発効日は、下表の予定となっています。すべての都道府県で26円以上の引き上げとなり、中でも東京都と神奈川県はついに1,000円台に引き上げられました。

パートタイマー・アルバイト等の時給者の賃金が最低賃金を下回っていないかを確認するとともに、月給者についても1時間あたりの賃金額を算出し、確認するようにしましょう。

![]()

(次号に続く)

今年も大幅な引き上げとなる最低賃金

1.最低賃金の種類と改定タイミング

賃金については、都道府県ごとにその最低額(最低賃金)が定められており、企業はその額以上の賃金を労働者に支払うことが義務付けられています。

この最低賃金には、都道府県ごとに定められた「地域別最低賃金」と、特定の産業に従事する労働者を対象に定められた「特定(産業別)最低賃金」の2種類があります。このうち「地域別最低賃金」は、毎年10月頃に改定されることになっており、2019年度についても全都道府県の地域別最低賃金の改定額が決定しました。

2.2019年度の地域別最低賃金と発効日

2019年度の地域別最低賃金と発効日は、下表の予定となっています。すべての都道府県で26円以上の引き上げとなり、中でも東京都と神奈川県はついに1,000円台に引き上げられました。

パートタイマー・アルバイト等の時給者の賃金が最低賃金を下回っていないかを確認するとともに、月給者についても1時間あたりの賃金額を算出し、確認するようにしましょう。

![]()

(次号に続く)

今年も大幅な引き上げとなる最低賃金

1.最低賃金の種類と改定タイミング

賃金については、都道府県ごとにその最低額(最低賃金)が定められており、企業はその額以上の賃金を労働者に支払うことが義務付けられています。

この最低賃金には、都道府県ごとに定められた「地域別最低賃金」と、特定の産業に従事する労働者を対象に定められた「特定(産業別)最低賃金」の2種類があります。このうち「地域別最低賃金」は、毎年10月頃に改定されることになっており、2019年度についても全都道府県の地域別最低賃金の改定額が決定しました。

2.2019年度の地域別最低賃金と発効日

2019年度の地域別最低賃金と発効日は、下表の予定となっています。すべての都道府県で26円以上の引き上げとなり、中でも東京都と神奈川県はついに1,000円台に引き上げられました。

パートタイマー・アルバイト等の時給者の賃金が最低賃金を下回っていないかを確認するとともに、月給者についても1時間あたりの賃金額を算出し、確認するようにしましょう。

![]()

(次号に続く)

保険者インセンティブの概要について理解しておきましょう

“骨太方針2019”以降、俄かに注目が集まっている“保険者インセンティブ”

「経済財政運営と改革の基本方針2019(いわゆる“骨太方針2019”)」に明文化されて以降、多くの介護経営者様が意識されるようになり、頻繁に質問をお受けするようになった“保険者インセンティブ”(正式名称:保険者機能強化推進交付金)。2017年度に交付された「地域包括ケアシステムの強化のための介護保険法等の一部を改正する法律(いわゆる“地域包括ケアシステム強化法”)」において、「高齢者の自立支援・重度化防止等に向けた保険者の取組や都道府県による保険者支援の取組が全国で実施されるよう、PDCAサイクルによる取組を制度化」することが定められ、その一環として「市町村や都道府県の様々な取組の達成状況を評価できるよう客観的な指標を設定し、」「その達成状況に応じて財政的インセンティブを付与する」ことが2018年度より開始された、この動きを以てして“保険者インセンティブ”と呼んでいる訳ですが、「では、具体的にどのような指標に基づいて評価されているのか」については以外にもご存じない、と言った方が数多くいらっしゃるのではないでしょうか。今回のニュースレターでは2019年度の“保険者インセンティブ”評価指標の概要と共に押さえるべきポイントについてピックアップし、皆様にご紹介してまいります。

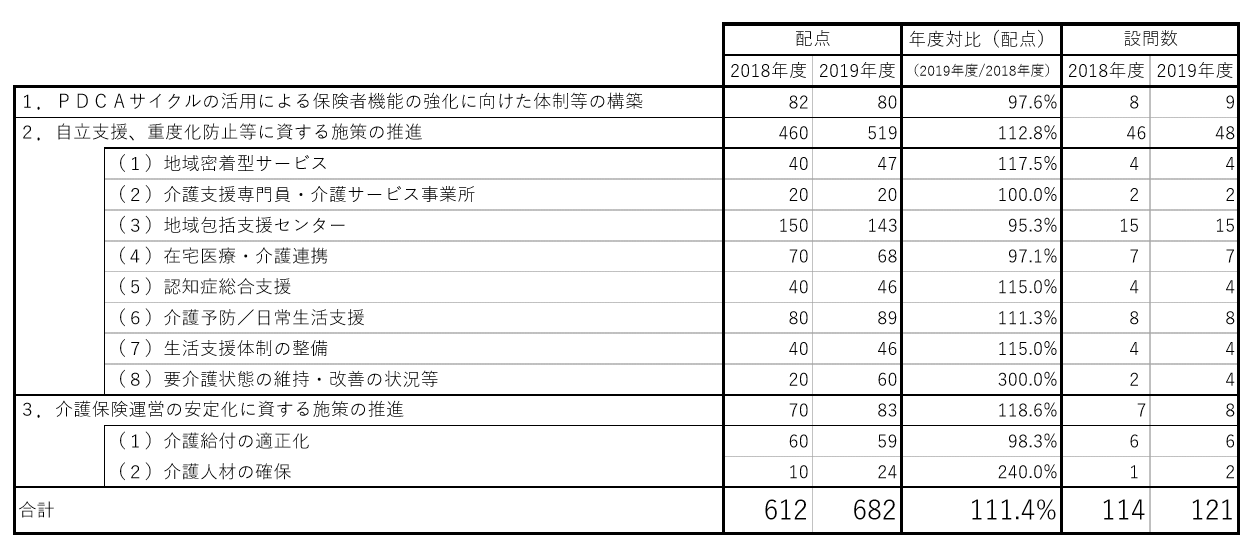

「保険者インセンティブ」評価指標の概要・ポイントとは?

では、早速、中身の確認に移ってまいりましょう。先ずは、評価指標の概要についてです(重点項目を分かりやすく理解するために、2018年度と比較する形をとりました)。

※2018年度・2019年度保険者機能強化推進交付金評価指標をもとに弊社作成

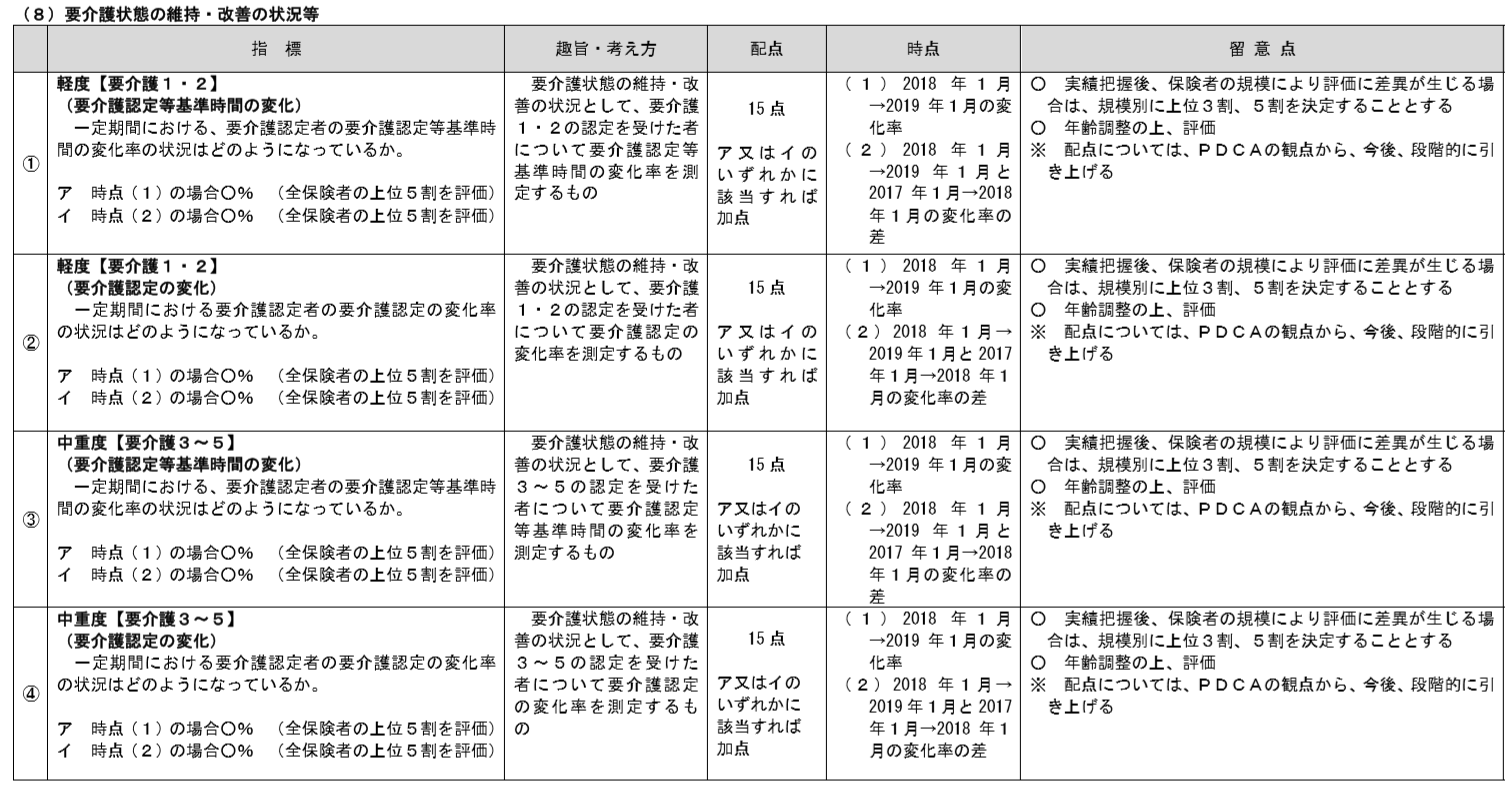

上記の通り、2018年度は「612点満点」2019年度は「682点満点」で評価指標が構成されており、2019年度は2018年度に比べて全体として満点が70点(682点-612点)高くなっています。評価項目については2018年度・2019年度共に変わらず、大項目は3項目(=「1.PDCAサイクルの活用による保険者機能の強化に向けた体制等の構築」「2.自立支援、重度化防止等に資する施策の推進」「3.介護保険運営の安定化に資する施策の推進」)となっており、2、3についてはその下に更に中項目が設けられています(この項目も2018年度・2019年度共に変わらず)。次に、2019年度と2018年度を比較する形で各項目ごとの配点比率を見ると、大項目1は97.6%と下がっている一方、大項目2は117.5%、大項目3は118.6%と上昇しています。また、大項目2と大項目3における中項目に目を移してみると、配点比率が100%を超えている項目が全部で6項目(=2-(1)、2-(5)、2-(6)、2-(7)、2-(8)、3-(2))となっており、これらの数値全体を見渡す限り、2019年度においては特に上記6項目の強化にウェイトが高く設定されている(=国が上記6項目の更なる強化を各保険者に求めている)、と捉えることが出来るでしょう。さて、そのような視点に基づき、本来であればこの6項目各々の内容について確認を行いたいとことなのですが、紙幅の関係上、ここでは最も配点比率が高まっている2-(8)についてのみ内容を確認しておきたいと思います(下記)。

上記の通り中項目「要介護状態の維持・改善の状況等」においては「軽度」「中重度」各々の分類において「要介護認定等基準時間の変化率」「要介護認定の変化率」の2つの数値を求めることとされており(時点(1)・時点(2)の2パターン)、その数値の上位5割の保険者には各15点が加算されることになっています(逆に言えば各々の数値が上位5割に入らなかった場合、点数は「0点」になってしまいます)。一方、これらの数値において上位5割に入るような数字を叩き出すためには自治体の努力だけでは到底難しく、実際にサービス提供を行っている介護事業者に対しても何らか、各自治体毎に独自にインセンティブを設定してくる可能性もあるでしょう(例えば神奈川県川崎市が取り組む「かわさき健康福寿プロジェクト」においては、2019年7月1日時点と2020年7月1日時点とを比べてご利用者の要介護度が改善した場合には、事業者に5万円程度/人の報奨金が出る、というユニークな取り組みが既に数年前からスタートしています)。

自社が貢献できそうな内容を読み取り、早めに取り組みの準備・整備を

以上、保険者機能強化推進交付金(2019年度市町村版)の評価指標の概要、並びに配点比率が2018年度比で最も高まった項目の内容についてお伝えさせていただきました。2018年度・2019年度においては交付金の総額が200億円に設定されている現状ですが、来年度はその予算額を400億円まで引き上げることが議論されている等、国としてもこの“保険者インセンティブ”の取り組みを重視していることがうかがえます。他方、現状においての交付金振り分けは絶対評価方式(=評価点数を中心とした指数に基づいて予算を全参加自治体に振り分け)となっていますが、将来的には相対評価方式の下、“ディスインセンティブ(=(相対的にみて)成果を上げた自治体には予算を多めに振り分けるが、(相対的にみて)成果が低かった自治体には(結果として)従来下りてきていた予算よりも削減される)”の導入についても2021年度法改正を照準に議論が展開されています。もし、それらの仕組みが導入されるとなると、自治体は本評価指標の達成にますます積極的にならざるを得なくなり、項目によっては事業者に成果に合わせたインセンティブを設定してきたり(=前述の川崎市のような仕組みを導入するetc)、或いはディスインセンティブを設定してきたり(=国が自治体に対して検討しているのと同様に)、というケースも十分に考えられます。その意味でも事業者の皆様としては、先ずは評価指標の内容全体にしっかり目を通した上で「自社に影響を及ぼしそうな指標」「自社が貢献できそうな指標」等についてピックアップし、早めに準備・整備を行っておく必要があると言えるでしょう。私たちも今後、引き続き、本テーマを含め、より有益な情報・事例等を入手出来次第、皆様に向けて発信してまいります。

※紙幅の都合上、今回は「2-(8)要介護状態の維持・改善の状況等」の指標しかご紹介できませんでしたが、是非、その他のすべての指標に目を通してみていただければと思います。関心をお持ちになられた方は、下記よりダウンロード下さいませ。

2019年度保険者機能強化推進交付金(市町村分)に係る評価指標

↓

http://carebp.com/file/2019hokenja-incentive.pdf

(来月に続く)

介護・保育業界における導入に向けた取り組み

事業所の経営者の方々と話していると、こんな声をよく聞きます。「大切な取り組みであることはわかっているけども、ただでさえ人手不足なのにそのうえ、残業削減、有給休暇取得促進によって現場が回っていくのか、サービスの低下につながるのではないか」。初めての取り組みゆえに、このような心配はよくわかります。しかし、取り組まないことへのデメリット、取り組むことへのメリットを考えて判断していくことが大切なのではないでしょうか。業界を取りまく環境の変化への対応と、人材の確保(採用と定着)、今後の法人イメージなどについて、それぞれに影響を洗い出したうえで考えてみてはいかがでしょうか。まずは、出来ることからスタートすることが大切だと思います。

それでは、その取り組み方について、前回引き続き3つ目のステップについて説明させていただきます。

(3) ステップ3

ステップ2で組織風土の醸成が少しずつ出来てきたら、今度はいろいろな「制度」や人事施策を導入し、「職場ルールの変革」などに取り組んでいきます。

下記には、その一例をご紹介いたします。

●両立支援制度:育休・時短期間延長、子供手当・家族休暇の創設など。

●多様な働き方:フレックス制度導入、短時間正社員制度導入、副業制度など。

●効率化:IT活用、ペーパーレス化、仕組の見直しなど。

●人事評価制度:部下のワークライフバランス推進や休暇取得推進を評価。

●インセンティブ:残業削減分を社員に還元(賞与、ベースアップなどで)。

●オフィス革命:レイアウト、オフィス機能の見直しなど。

5、事業所で活用している「制度」や「ルール」の事例

それでは、実際に行っている介護事業者が具体的にどのような取り組みをされているのかを、いくつかの事例でご紹介させていただきます。

●風土づくり

ある法人では、職員満足度調査を10年間以上継続して実施し、その結果を理事会で共有化して審議しています。その効果として、徐々に建設的な意見が増えてきており、社員一人一人の意識の変化を実感していると言います。また、「風土改善チーム」といった委員会活動も行われており、活動資金的な財源も準備され、極力自主的な運営ができるような配慮がなされています。

●両立支援制度

産前産後の休暇制度を産前産後ともに8週間として、法定の制度を延長運用して出産前の「つわり」の期間に、休むことができるような配慮がなされている法人もあります。また、子女の看護休暇も法定の5日/人を10日/人として、職場復帰後の育児にも配慮して運用されています。

●多様な働き方

相談員・ケアマネ・事務職・栄養士にはフレックスタイム制を導入し、介護職には職場の状況に合わせて退勤時間を調整できる「退勤フレックス制」を導入している法人もあります。また、夜勤専従職員という働き方を用意し、日勤と夜勤の分業制度を導入することで、社員の体調管理面での働きやすさが大幅に改善されています。また副次的な効果として、3か月後などといった長期間のシフトが非常に作りやすくなったので、長期休暇も含めた有給休暇が取りやすくなったとのことです。また、別の法人では介護職が月に1日「日勤フリー」と呼ばれる日を設け、その日は一般業務にはつかず日ごろたまったデスクワークなどの片付けや、残った時間で利用者さんとお出かけや食事をしたり、スポーツ観戦に行ったりするなど一緒に過ごす時間にするといった取り組みも行われています。

●ICTの活用

ある法人では、介護ソフトを導入し、iPhoneな どの端末で日々の記録を入力するとともに、長い文章の記録を行う際は、音声入力(ボイスファン)を活用することで、職員の記録業務の負担を軽減しています。これにより記録作成時間を2分の1に短縮することができ、その結果ケア時間を増加させています。情報が集約されたiPhoneを持ち寄り、会議を行うことで会議時間の短縮にも繋げています。また見守りシステムを導入し、入居者の状態を見える化することで、夜間の見守りなど職員の不安や負担感を軽減することが出来、結果としてこの法人では残業ほぼ「ゼロ」を実現しています。

5、課題とまとめ

ご承知の通り、これからの事業の運営にとって、最も大切な視点は、社員の「採用力」と「定着力」です。そのためには社員目線に立って、「社員が働き続けたくなるような職場」とはどのような職場なのかを、今一度見つめなおすことで、事業所ごとに取るべき施策は見えてくるのではないでしょうか。そこで重要なことは、職場の現状を踏まえ

着実に、かつ継続的に推進してゆくことができる事。つまり無理をして、現場に「やらされた感」的な(または一方的な)「制度」ありきで推進するのではなく、現状の課題を社員が認識し、課題解決に向けて自発的に取り組むことができるような組織風土づくりから始められてはいかがでしょうか。そして、変化が少しずつ職場に表れてきた段階で、経営的な影響も熟慮しながら、具体的な「制度」やルールの見直しの行っていかれることをお勧めしたいと思います。